����ѹե������������й���������Ӱ����� |

|

2016-09-14 15:36:00����ˮ����ֳ����������������������

��Ҫ���� |

|

|

��������������ǿ���� 9����Ѯ����������֥��������CBOT��11�º�Լ��8��31�յ�937���ֵ͵㷴����9��9�յ�983���֣��Ƿ���46���֣�������й��ڰ��ɱ��۸��8��31�յ�3440Ԫ/�ַ�����9��10�յ�3470Ԫ/�֣��Ƿ�30Ԫ/�֣���Ȼ���ڴ��۳ɱ��ϵ�����������̶��ɼ������ڻ�����ǿ����������ֹ9��12�գ������̶���M1701��Լ������2984Ԫ/�֣���8��31�յ�2851��133Ԫ/�֣������̶���Y1701������6226Ԫ/�֣���9��1�յ�6152��74Ԫ/�֣������������ڻ��۸��Ƿ���������������ڴ�����ѹեë������������ľ��档

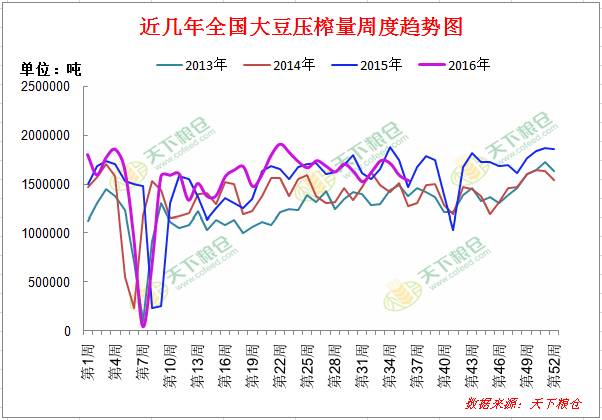

������ͼ�����Կ�����8����Ѯѹե���ѣ�һ�ȴ�ѹեë����ˮƽ��������һЩ�ͳ���Ͷ���̿�ʼ����ѹե���ף�������̶��ͼ������ڻ����������ڻ��������Ϲ��ڶ��ͼ����ɻ�������һЩ��������֧�֣�ʹ�ô����̶��ͼ����ɼ۸�����ǿ�����̴�ѹե����Ҳ��ʼ��������ֹ9��13�մ��������̣���������ѹեë����93Ԫ/�֡�

��֮ǰ�г����ǹ����������Ӷ��Ӵ���ڹ�Ӧ����ʹ���ͳ��ɹ���9��10�·ݵ��۽��ڴ�����ƫС���������ֵ�����ʾ��9�·ݹ��ڸ��ۿڽ��ڴ�Ԥ������91��586.4��֣����Ե���8�·ݵ�741.6��֣���2015��9�·ݵ�726���Ҳ�½�19.22%��10�·ݴ�����Ԥ����550��֣�����������ÿ��650-700��ֵ�ˮƽ���������������ɽ��ʼ�����ѹե�������������Ե���Ԥ�ڣ��⽫���²����ͳ�9��10�·ݴ�ԭ�Ͻ��Բ��㣬9���ͳ������ʽ������½���������������ͳ�ƣ���ֹ9��9�յ��ܣ�ȫ�������ͳ���ѹե����1533800�֣���ǰ�ܽ���3.3%��Ϊ�����������½��������ͳ�9������Ѯ����ͣ���ƻ���9������Ѯ��10�·��ͳ����ɹ�Ӧ������ƫ�����棬���Ϳ��Ҳ���������½���

����ũҵ��9��12�շ������豨�棺���¶�����50.6�ѣ�����48.9��Ԥ��49.2������48��������42.01���ѣ�����40.6��Ԥ��40.89�����¶����3.65���ѣ�����3.3��Ԥ��3.3������1.95�������¶����1.95���ѣ�����2.55��Ԥ��2.32�����¶���������ϵ������¶����ڵ������ã������������������Ԥ�ڣ��������գ���ѹ���������µ���9��12��֥��������CBOT�����̼۸����964.25���֣���16���֣��������ڳɱ��½������ܻ�����ƫ��֧�֣����ڴ����̶��ͼ����ɵ������ޣ������ڽ��ڴ�ѹե����ե����������

Ŀǰ��ե���������ͳ��Ѿ���ý���ѹե���Ļ��ᣨ���������������̶��ͼ����ɣ���ͨ������Ԥ��11-12�·ݶ��ͻ��ɻ���ͳ�������ǰ����������Ҳ��Ŀǰ�����ͳ����������ױ���ʽ����ˣ�����ե�����ƣ�Ԥ���й���ҽ��ٶȻ��������вɹ������� 9-10�·ݴ��۵ͳ���֮��11�·ݿ�ʼ�����������·Ŵ����dz���Ԥ��11�·��й��ۿڴ��������Ŵ���750��֣�12�·ݵ���������ܽ�һ���Ŵ���830��ֵij���ˮ����ʱ��������г�����һЩ�����

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����