USDA����ʹ�������˫�����յ��ӣ���֬�ص���ʱ���ף� |

|

2017-03-10 16:58:00����ˮ����ֳ����������������������

��Ҫ���� |

|

|

USDA3�¹��豨��

��������43.07���ѣ�����43.07����ѹե19.4���ѣ�����19.30��������20.25���ѣ�����20.50������ĩ���4.35���ѣ�����4.20��Ԥ��4.18������������10800��֣�����10400��Ԥ��10595��ȥ��9650��������͢����5550��֣�����5550��Ԥ��5520��ȥ��5680���� ����ѹե���������¿��С�����ӣ�������Ԥ�ڣ����������ϵ�400�����10800��֣�����͢����ά��5550��ֲ��䣬�ñ���ƫ�ա�����Ӧ����ˮ������5�º�Լֱ��1000���ֹؿڣ�����һ�ȴ���1006.2���֣���һ����ǰ��1074.4���ִ��68.2���֡�ҹ�̴�������֬Ҳ��֮�����µ���������5�¶��͵���6500Ԫ/�ֹؿ�֧�ţ���6462Ԫ/�֣���3��6��С�ߵ�6728��266Ԫ/�֡�

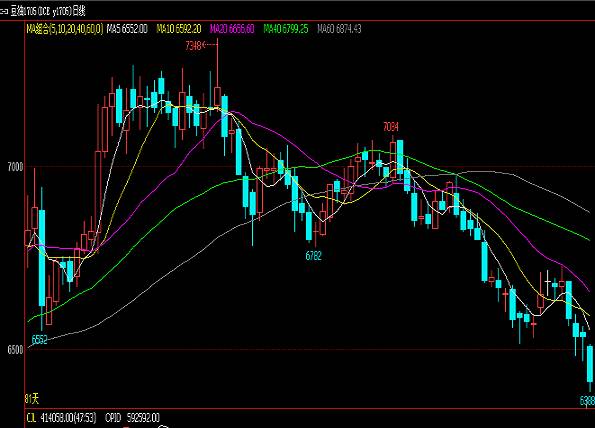

��ͼ�����̴�����

�����ĵڶ��գ������գ�3��10�գ������ڴ�������֬�ڻ�Ҳ���Է�Ӧ���ʵͿ����ߡ�����������ƣ���ֹ���̣�������5��6414Ԫ/�ֵ�116Ԫ/�֣�������1705��Լ����5758Ԫ/�֣���100Ԫ/�֡�

��ͼ�������̶�������

��ͼ�����������������

��֬����������ݣ���ô��ʱ�ֻ�����أ��µ��Ŀռ䵽���ж������������һ����֬�г���ǰ����״��Ҳ�ǽ���������̸�ļ������أ�

���ȣ������ͼ۴��������ˢ��2017�����������ˮƽ��������һ���������֣�һ����̽��48.59��Ԫ�͵㣬����2��21���ڼۻ�λ��55.03��Ԫ�ĸ�λ��������ԭ�Ϳ�漱������¼�¸ߣ���¼��������9�����ӡ������˶Լ���ʯ���������֯��OPEC��Ŭ���ü���������۸�ȫ��Ӧ��ʣ���潫�����ĵ��ǡ�

��Σ����ģ�������Ʒ����ȫ���ش죬����Ʒ�����ֹ���������5%��PTA�����ͣ����ɫ����ȫ�߾�ī�������ش���5%����ͭ����һ�����µͣ���ɫϵ�������Ƶ��������ơ��Ⱦ�������2%��LMEͭ�ֿ⼱������ɫ���������´졣����1705�����´�̬�ƣ��ڼ�ҹ�̴���´���λ���У���俪�̺����������������һ�����µ�83000Ԫ�����ձ���4.9%��������ɫ�����������´죬��ͭ����һ�����µͣ�����1%��ũ��Ʒ������ƫ������������ǰ��

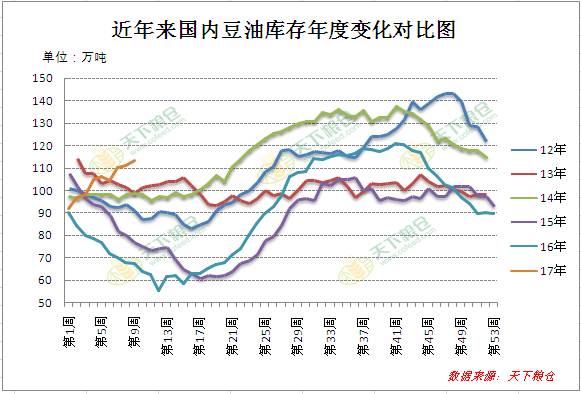

��������������ڡ���Ȼ�ͳ������������½�������ȫ�������ͳ���ѹե����1596200�֣�Ԥ�Ʊ��ܽ��½���1550000�����ң����֮�£�������ѹե���ߴ�1890200�֡��������ڻ��̳����´졢����ף������г����Ļ̻̣������̲���óȻ���У��ն�����ʼ��δ��������ɫ��Ŀǰ��֬��Ӧѹ����δ���⣬���ڶ�����ҵ�������113.1��֣�������ͬ�ڵ�111.5�����1.6�������Ϊ1.43%����ȥ��ͬ�ڵ�62.5�����50.6�����80.96%��ȫ���ۿ�ʳ������Ϳ��57.66������ͬ�ڵ�55.3�����2.36��֣�����4.3%��Ԥ�ƹ�������Ϳ�滹���һ�����ӡ�

��ͼ�����Ϳ��仯����ͼ

Ŀǰ�г���ע�Ľ�����������

��һ��USDA���豨�棬����ѳ����䶨������ѳɶ��֣����г�������Ӱ���������ҵ����ʿ�ձ���Ϊ�����۸���л����950-980���֡�

����������������Ǿ��еĴ�ᣬר����һ�¿��գ�Fry:ȫ��ë���Ͳ���������Զ����600��֣����������ë���;����ϵ���ÿ��2500������ļ��ȵ���2250���������Mielke��Ԥ�Ƶ�2018��ë���ͽ�����ÿ��2400���ң���ɺ�����������գ������������Ͳ���1985��֣�ȥ��1730��֡�����ʦMistry��δ�������������ͽ�����ÿ��3000���ң�����Խ��������������ָ���6-7�·ݽ�����2500���ҡ�

������ԣ�Ŀǰ�г������Ƽ��������ѷ����г���̬���ѣ�Ԥ�ƶ�����֬���齫�������̻ص��������̶��ͼ������Ѿ���ʾ��λ��1705��Լ��������һ֧��λ��6358Ԫ/�֣������ƵĿ������Խϴ�������ͽ����涹�����ơ����۵㼰������������ο�����

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����