���ۡ��Ǽ۳�����ɢ�������г���ӭ�����Ǽ۳��� |

|

2017-09-09 23:07:00����ˮ����ֳ��������������������

��Ҫ���� |

|

|

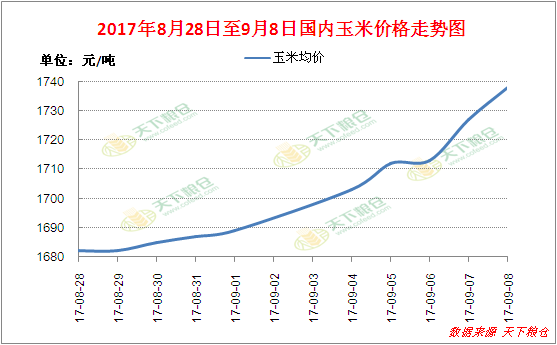

��ͼ���������۸�����

8������Ѯ�ܻ���Ӱ�컪���������г�ӭ��һ�����ǣ������г��Ǽ۷粨�չ���8�µס�9�³����������۸����ٴΡ���ǡ���������ɽ��������ӹ���ҵ�����չ��۸�����ڰ����֮�ڲ��ֿ���ͻ��1800����ν�Ƿ�ˮ����ת������ֹ9��8�գ�ɽ��������ӹ���ҵ�����չ����������1730-1860Ԫ/�֣���������80-160Ԫ/�ֲ��ȡ����ǵ��ۼ۸���ǣ���������ԭ�����۸������ǣ�������С���������������¼������ݣ�

1����ӹ���ҵ��������淽��

�������������ֹ2017���36��(9��4��-9��8��)���ݱ����������ĵ�67����ӹ���ҵ��������Ϊ282700�֣������ܵ�349300�ּ���66600�֣�����Ϊ19.07%��

��ͼ������67����ӹ���ҵ�����ܶȵ�����

������������������������94��������ӹ���ҵ����ֹ9��8�յ��ܣ���36�ܣ������������313.12��֣�������354.43��41.31��֣�����11.66%�������������������ͬ�ھ�56��������ӹ���ҵ����ֹ9��8�յ��ܣ���36�ܣ������������175.77��֣��ϵ�35��201.21��25.44��֣�����12.64%����ӹ���ҵ���������½���

��ͼ������56����ӹ���ҵ�����ܶȿ������ͼ

������֪����ȥһ�ܹ��ڻ����ƻ��Լ����е��������������������������½�Ҳ��Ϊ���ԣ�����ڹ�����Ǿ䡰һ������һ�����������������������µ���������������ɹ��һ�����裬���ͬʱ��ͬʱ�����������г��������ף���������������治�࣬�����������Ҳ�����ޣ����⣬���껪�����ƻ�������������ȥ�����ټ���Լ��30-40%�������г��������Թ������㣬�г����ֽ��Թ�Ӧ�������棬����ӹ���ҵ�����������������½���״̬��

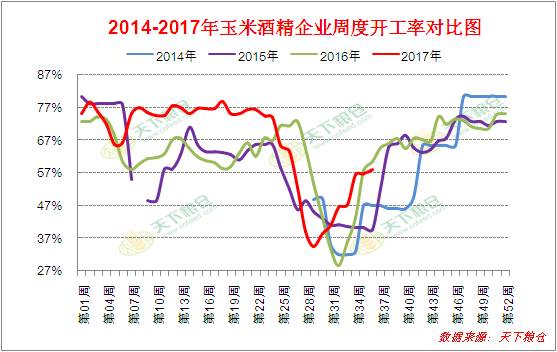

2����ӹ���ҵ�������

�ƾ���ҵ������2017���36�ܣ�9��2��-9��8�գ������������ֶ�ɽ�������ϡ��ӱ������֡����������ȵ�����32�����ƾ���ҵ���г������飬��21�Ҵ��ڿ���״̬������6��δ������������������9�Ҵ���ͣ��״̬�����ܹ���32�����ƾ���ҵDDGS������Ϊ62510�֣���ҵ������Լ61.08%�������ܻ���3.74���ٷֵ㡣

��ͼ��2014-2017�����ƾ���ҵ�ܶȿ����ʶԱ�ͼ

��ͼ�ǣ�ͬ�ھ�25����ҵ������

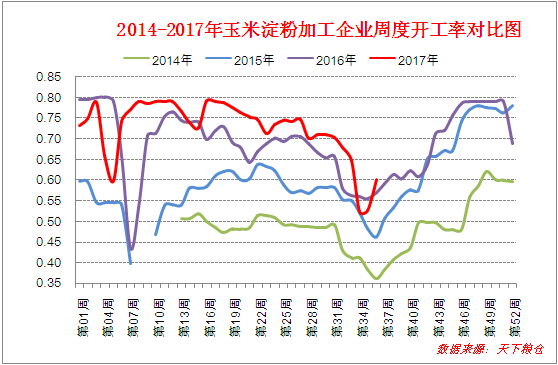

���ۼӹ���ҵ���������Ż���½�����룬����ɽ������������ҵҲ½��������2017���36�ܣ�9��2��-9��8�գ������������ֶԶ�����ɽ�����ӱ��ȵ�����67�ҵ�����ҵ���г������飬��51�Ҵ��ڿ���״̬������16��δ������������������16�Ҵ���ͣ��״̬�����ܹ�����������ҵ���ӹ���Ϊ576630�֣�������ҵ������Ϊ66.72%,������58.07%����8.65���ٷֵ㡣����ɽ�����������ʽ����ܻ���9���ٷֵ���56.12%��

��ͼ��2014-2017��������ӹ���ҵ�ܶȿ����ʶԱ�ͼ

��ͼ�ǣ�ͬ�ھ�38����ҵ������

������������������������֮���٣���֮ǰ�ڳ�������������Ӱ��������������������������������ҵ��潵����ˮƽ���ҽ��ջ������粨��ɢ��������ҵ½���ָ�����������������������ӣ������������¡��½���ʱ�ڣ������״�������֮ǰ���г���������һ�����ݵ�ȱ�ڣ����۸���Խ�ά��ƫǿ������С�

���ǣ������������������ԷŻ��������۸�������ǣ����ۼӹ���ҵ�ӹ�����Ҳ����С��Ŀǰɽ���������۳��ӹ��������������1Ԫ����ֹ9��5�գ�ͬ�£�����������С89Ԫ���ӱ��������۳��ӹ��������������3Ԫ����������С60Ԫ�����ϵ������۳��ӹ�������������Ϊ13.2Ԫ����������С46Ԫ����˳��Ҷ���ԭ����Ҳ������

���⣬�����������ڼ���9������Ѯ�������ƻ������������������ո����У����ٴ����׳ɽ����������࣬����������9�µס�10�³����⣬�г�������Դ��Ӧѹ����ǿ������ˣ����������ֵ����ؾ�Ӱ����ֳҵ�ָ��ٶȣ������ն���������δ��̫���ת�����ִ���������ҵ������㣬�ɹ�������̬��Ϊ���������⣬����Ϣ�ƣ�8��9�½��ڸ���+������Ԥ������100��֣������������������Թ��������γ�һ���ij����������������֮��������������ڿ��ɣ���ʱ���۸�ѹ������һ�����е����ơ����й�ע���������м���ӹ���ҵ���������

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����