��֬�����г�һ�ܵ���������������֬���� �г����µ����� |

|

2012-01-13 16:59:00����ˮ����ֳ�������������л���֬��

��Ҫ���� |

|

|

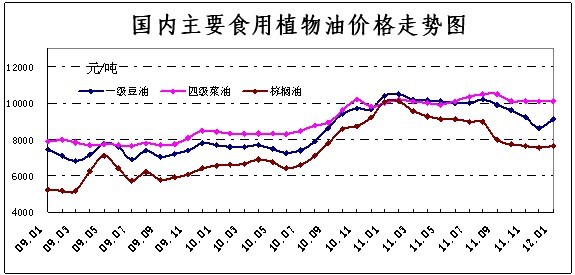

���ڼ۸��ܣ�2012��1��06��-2012��1��12�գ������������������������֬���з�����ǿ������ʳ�������и����߸ߣ��ֻ��г������ڶ��͡�������г��۸�С�����ǣ������ͼ۸��ȶ����ն��г����������������ɽ���һ�㡣

���ʼ۸�:

���������: �ҹ��������¹�����������ʾ��12�·��ҹ�ʳ��ֲ���ͽ���73��֣���������9.0% ����ȥ��ͬ�ڼ���7.59%��1-12���ۼƽ���ʳ����657��֣���ȥ��ͬ�ڼ���4.4%��

���ʹ������ݣ�

����ũҵ������12�¹��豨����ʾ������2011/2012������Ѳ���Ԥ���µ���9100��֣�������Ԥ�����20��֡�����������Ϊ13����ʽ����������Ԥ�����2500����ʽ�����������տ�����ϵ���2.3����ʽ����������Ԥ������3500����ʽ����

ȫ��2011/2012������Ѳ���Ԥ��Ϊ4.576�ڶ֣�������Ԥ������280��֡�Ԥ��ȫ������ó����Ϊ1.14�ڶ֣�������Ԥ������70��֡�ȫ��2011/2012������տ���ϵ�160��֣��ﵽ7550��֡�

Ӱ�����أ�

�������ƣ������г���������½��Ƕ�ŷ���쵼�˵Ĺؼ������ڡ�ŷ������9�չ�����������ʾ��ŷ�����и�ҹ����ģ�ٴ��¸ߣ��������е���ŷծΣ�����գ���Ը���ʽ����������У���������������ȱ����ͬʱ��ϣ������������·���ŷԪ�����Ĺ������������ٽ�ǿ����Σ�������߿��顣���ڣ�ŷ�˾���������Ȼ��Ӱ����Ʒ�г�����Ҫ���ء�

�����г���12�չ���ͳ�ƾֹ����ľ���������ʾ��2011��12��ȫ���������Ѽ۸���ˮƽͬ������4.1%��2011��ȫ��������Ѽ۸���ˮƽ����������5.4%�����У���ʳ�۸�����6.9%��Ӱ��۸���ˮƽ����Լ0.19���ٷֵ㣻��֬�۸�����6.6%��Ӱ��۸���ˮƽ����Լ0.08���ٷֵ㡣���⣬12�·�ȫ����ҵ�����߳����۸�ͬ������1.7%�������½�0.3%�����������͵㣬�����ҹ�����������һ���Ż������з��ռ������ӣ��г�Ԥ�ڴ���ǰ���л��ٴ��µ����ڻ�������������ʡ�

���߷��棬11�գ����ҷ�չ�ĸ�ί������ʳ�ֹ�������ʳ��ҵ��ʮ���塱��չ�滮��Ҫ����Ҫ��ʮ�����ڼ����ͼӹ�ҵ�ܲ�ֵ�����������12%���滮Ҫ��ַ��Ӷ�����ת��������ƣ��������ش��ͼӹ���ҵ������ˮƽ������������Դ���������Ч�ʣ��ϸ���ƴ�ѹե��������Ŀ�����������س������������ͼӹ����ܹ�ģ���ƽ���ҵ�沢���飬�ٽ���Դ��������ҵ���ۡ�

�ڳ��������κ������Ͳ������������ƻ����������������ƺӡ�������������������������������������������������̭�����ܣ���չһ�������͡������͡������͡��������ʹ��ͼӹ���ҵ����������һ�߶��ܡ�������Ʒ�ּӹ���Ŀ�����⣬�����е��ȡ������������������ͼӹ���ҵ���ӹ����Ͳ�ҵ��������������չ���͡������͵���ɫ��֬�ӹ����ڳ������μ��������ϵ�����������չ�Ͳ����͵�ľ��ֲ���ͼӹ�����ǿʳ��ֲ������������

�����г������ܣ�����͢���ֵ����������ǽ��꣬�����ڱ��ܸɺ���Ϯ�Ĵ��������︴��������ͬʱ����������Ԥ����ʾ��δ��14������Ͱ���͢������ֽ��������������½�Ϊ�����������������������Ž��ڸɺ��������£����ڲ��ַ���������Ϊ12�·������ij�������ƫ���Ѿ�����������������в��Ԥ������ũҵ�����ڽ��ڹ��豨�����µ�����������͢�������ۺ��������ɺ���ij������������г�������ũҵ������Ӱ�죬�Ӿ硣

���⣬��������������ʯ���Ʋ�ս�Խ�һ���Ӿ磬��ͼͨ����£�����Ҳ�������Ʋüƻ�������ͨ�������ж�����ԭ�ͳ����������Խ������������гɱ���ά�־������ٵ�ǿȨ��Ϊ�������ж�����ì����������������ȫ�����Ի��Ǻ�����Ʒ�г��µ���в�㡣

�ɱ����棬���ɼ۸�������У��ɱ��»���ѹե���������á����л���֬�����㣬�ӹ��������ͳ�ӯ��ˮƽ����ֵ��-99Ԫ/�֣�������ͬ�ڵ�16Ԫ/�֣��ӹ����ڶ��ͳ�ӯ��ˮƽ����ֵ��24Ԫ/�֣�������ͬ����16Ԫ/�֡�

�������Ʒ�����

�ۺ��������أ���ĩ�ٽ�����Χ���û������������ض���Ʒ�г�Ӱ���Ϊ���ޣ�����ʳ�������н��������ֽ�ǿ�����̲���̬�ƣ���������������Ļ���������ũҵ�����豨�桢����ԭ���г�������ǼӾ��г��������ص㡣��Ͻ������������ռ��������г������µ�����Ԥ����֬����������̬�ơ��ֻ��г����棬��ǰ�������ػ���֧�Ÿ�Ʒ�ֻ���ռ䣬������ƽ�Ȳ���Ϊ���������Ʒ��������

���ͷ��棬�������̬�Ƽ������������г���������������ó���̶������湺���Կ��ƿ��Ϊ����һ�����ͼ۸�������8900-9000Ԫ/��֮�䡣���ɷ��棬�����г����ڽ�ǰ�����ڣ����غ����������ɿ�洦��ƫ��ˮƽ��������ʢ�Ϳ��֧�Ŷ��ɼ۸ּ�ͦ��

���ͷ��棬�����Ͳ��Ѽӹ������»�������Ӱ��������Ը��������ٽ�����ҵ��ͣ���ż٣�Ԥ�Ʋ������г����нϴ����пռ䣬��������10100Ԫ/�ּ�λΪ����

����ͷ��棬������������Ϳ���»���������ڼ��γ����ã����ǹ��������������Ժ���֬��Ʒ������С������̬�ƣ���������ֻ���֧�����Ƚ�����Ԥ�ƽ�ǰ��������Ϊ7600-7800Ԫ/�����ҡ�

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����