|

|

���ֵ���һ��һ�ȿ�����������ҵ�걨��ʱ���ڴ��Ѿõ��걨������½����¯��2015�����ϴ����ǵ����������Σ��걨���������Ȩ������˵�����ı��档����ͨ��Ӫҵ�����롢������������Ӫҵ��������������ݷ�����һ������ͨ������ũ�������2015������ձ���ҵ����Ρ�

��

Ӫҵ���������Ⱥ���Ϊ7.94%����ũΪ-15.38%

2015�꺣��ȫ��Ӫҵ����255.67 ��Ԫ��ͬ������ 21.23%�����У��������ϰ���Ӫҵ����Ϊ201.7��Ԫ����ȥ��ͬ��������7.94%��

2015��ͨ��Ӫҵ���� 140.8��Ԫ��ͬ���½� 8.63%�����У��������ϰ���Ӫҵ����Ϊ131.3��������ͬ���½�7.88%��

2015���ũӪҵ������161��Ԫ��������ͬ���½�12.72�������У����϶������Ӫҵ����Ϊ145.4��Ԫ��������ͬ���½�15.38%��

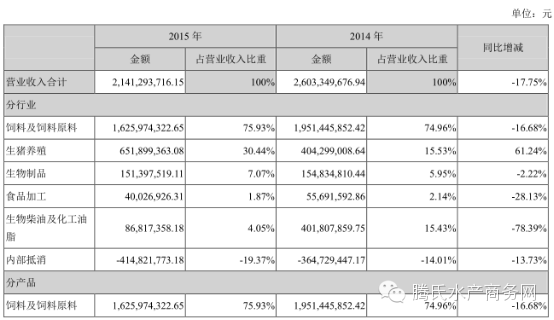

2015�����ʵ��Ӫҵ����21.41��Ԫ��ͬ��ȥ��Ӫҵ����26.03��Ԫ����17.75%���������ϰ���Ӫҵ����Ϊ16.2��Ԫ��������ͬ���½�16.68%��

�������Ͽ���ȥ���Ĵ��������ϼ��ţ����˺�����������21.23%֮�⣬ͨ������ũ�����ȫ����Ӫҵ�������һ�������½���

������������һ֦���㣬��ũͬ���½�11.24%

2015�꣬������������630��֣�ͬ������13.83%��ʵ��������������201.7��Ԫ��ë����Ϊ11.14%��ë����ͬ������1.4%��

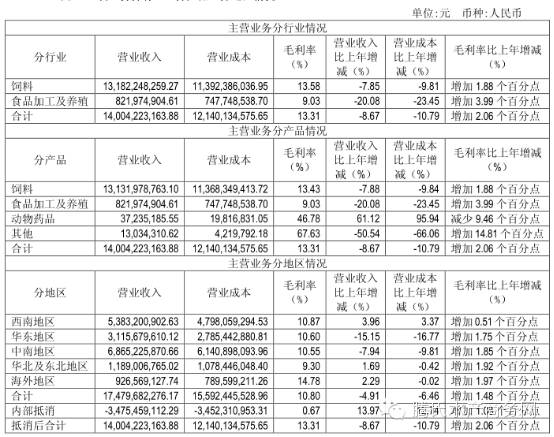

ͨ���������� 379.85 ��֣�����ˮ�����ϻ�����ƽ����ˮ��Ϻ������ˮ������ʵ������ 35.23 ��֣�ͬ������ 8.95%������ҵ��ë���� 13.43%��ë���ʱ�����ͬ������1.88%��

��ũ����������Ϊ381.84��֣�ͬ���½�11.24%��ʵ��������������145.4��Ԫ��ë����Ϊ22.06%��ë����ͬ������2.09%������������311.63��֣�ͬ���½�16.00%����ۻ����26.22��֣�ͬ���½�9.70%��ˮ������29.05��֣�ͬ������70.29%����������13.54��֣�ͬ������13.62%��

������ϰ�鹲ʵ������37.93��֣�ͬ��ȥ��38.05��ּ���0.32%��

����ͨ������ũ�������Ӫҵ�����

������Ӫҵ�������

����ʵ����������630��֣�ͬ������13.83%��������Ʒ��������1.76��Ԫ��ͬ������31.07%��ʵ��ë����Ϊ 50.09%���������õ�ӯ��ˮƽ���������ݶ������������½���

ũ��Ʒ��������3.35��Ԫ��ͬ������42.35%��ʵ��ë����Ϊ28.16%��ë����ͬ������10.55���ٷֱȡ�

ˮ�������ڱ�������Ҳȡ���˽Ϻõķ�չ��Ϻ�������������Ļ����ϣ�ȡ���˽Ϻõ�Ӯ���������ڹ㶫�Ѿ�ȡ�����õ�Ч�����г���֪���似���ϵ�ͻ�Ʊ��ܴ����������档

ó��ҵ��ʵ����������48.45��Ԫ��ͬ������301.96%��ë����Ϊ-0.89%��ó��ҵ����ҪΪ���ס������ȴ���ũ��Ʒ�IJɹ������ۡ�ó��ҵ�����������ϴ��ֿ�����Ҫ�DZ������ڶ��ɡ����ȴ���ԭ���ϼ۸�����µ�����˾ͨ���ӿ�ó�������ԭ���Ͽ�棬��Ч���ٿ�棬�ӿ��ʲ���ת����Ȼó��ҵ����ֿ��𣬵��ۺ�ó��ҵ���ҵ����ԭ���ϳɱ����忼�ˣ��������ڹ�˾ԭ���ϲɹ��������ԡ�

����ҵ��ʵ������ 4,112.66 ��Ԫ��ͬ�ȼ��� 48.75%������ҵ����Ҫ�������ϻ�е�豸�������롢�����ṩ��ѯ�����ȷ�����������������зϾ������������룬���зϾ������������� 2,075.16 ��ռ�� 50.46%�����������ٵ�ԭ���ǹ�˾�� 2014 �� 7 �½��人���������豸����˾���ֹ�Ȩ���ۣ��䱨���������빫˾�ϲ���Χ�����Թ�˾�����������ϻ�е�豸�������������١�

���ϵ���Ӫҵ���뱣���ȶ���������Ҫ�Ǹߵ������Ϻ����������������������£���������Ӫҵ�����������Ҫ�������ϡ������ϵ������������£������ͻ��е��������½�������������ĵ�ˮ��������������������������ԭ���ϼ۸�����µ��������ն˼۸������½����£���������ͬ������ 352.82%����Ҫ��ԭ����ó���ߵ��������������¡�

ͨ����Ӫҵ�������

ͨ���ڱ������ڣ�ʵ��Ӫҵ���� 1,407,924.65 ��Ԫ��ͬ���½� 8.63%�����������й�˾�ɶ��ľ����� 33,113.81 ��Ԫ��ͬ������ 0.56%�����У��۳��Ǿ������������������й�˾�ɶ��ľ����� 31,141.71 ��Ԫ��ͬ������ 0.65%��

�������� 379.85 ��֣�����ˮ�����ϻ�����ƽ����ˮ��Ϻ������ˮ������ʵ������ 35.23 ��֣�ͬ������ 8.95%��ʵ������ҵ��ë���� 13.43%��������ͬ������ 1.88%��

Ӫҵ����ͬ�ȼ��� 132,968.41 ��Ԫ,�½� 8.63%����Ҫϵԭ�ϳɱ��½�ʹ�����ϼ۸������½�������ͬ�ȼ������£�

Ӫҵ�ɱ�ͬ�ȼ��� 146,551.22 ��Ԫ���½� 10.73%����Ҫϵ�����½��� 2015 ��ȫ�����ϴ���ԭ�ϼ۸����½�ͨ������˾ԭ�ϳɱ�ͬ���½����£�

���۷���ͬ������ 4,927.99 ��Ԫ������ 7.22%����Ҫϵ�г��ƹ����ȼӴ�ְ��н�ꡢӪ���ƹ�Ѽ���������ӣ�

��������ͬ������ 9,748.91 ��Ԫ������ 17.53%����Ҫϵ�з�Ͷ������2,967.49 ��Ԫ��ְ��н������2,725.82 ��Ԫ��

�������ͬ�ȼ��� 1,275.94 ��Ԫ���½� 11.79%����Ҫϵ�ܽ�ϢӰ����Ϣ֧�����ٺ�����Ҷ���Ԫ��ֵ����������ӡ�

��Ӫ��������ֽ������������� 43,803.64 ��Ԫ������ 75.56%����Ҫϵ��˾������Ʒ֧�����ֽ�������£���ĩ���ͬ�ȼ���25,679.13��Ԫ,ͬʱԤ�տ���ͬ������18,019.34��Ԫ��

Ͷ�ʻ�������ֽ������������ 32,247.84 ��Ԫ���½� 65.89%����Ҫϵ��������˾���ʡ��³����衢��������Ͷ�룬�Լ��ɶ�ͨ��ʵҵ����ʹ�����ʱ���������س��ý����£�

���ʻ�������ֽ���������ͬ�ȼ��� 86,510.93 ��Ԫ���½� 294.07%����Ҫϵ 2015 �곥����� 32,785.18 ��Ԫ���� 2014 �꾻���ӽ�� 63,899.62 ��Ԫ��

�з�֧��ͬ������ 3,607.15 ��Ԫ������ 23.56%����Ҫϵ��˾�����Ͽ�����Ŀ��Ͷ���������¡�

��ũ��Ӫҵ�������

��ũʵ��Ӫҵ������1,609,808.52��Ԫ��������ͬ���½�12.72����Ӫҵ����77,478.64��Ԫ��������ͬ���½�15.06%�������ܶ�86,491.64��Ԫ��������ͬ���½�10.98%�����������й�˾�ɶ��ľ�����70,554.67��Ԫ��������ͬ���½�11.33%��Ӫҵ�����롢�����������ͬ�ھ������½���

������������Ϊ1,454,427.23��Ԫ��ͬ���½�15.38%����������ռ��Ӫҵ������ı���Ϊ90.99%������������Ϊ381.84��֣�ͬ���½�11.24%������������311.63��֣�ͬ���½�16.00%����ۻ����26.22��֣�ͬ���½�9.70%��ˮ������29.05��֣�ͬ������70.29%����������13.54��֣�ͬ������13.62%��

�ۺ�ë����Ϊ24.29%��ͬ��������2.31���ٷֵ㡣�ۺ�ë����ˮƽ��������Ҫϵ���ϲ�Ʒ��ë����������������ë����Ϊ22.06%��ͬ��������2.09���ٷֵ㣬��Ҫϵ�������ϲ���ԭ�ϳɱ�ͬ�������½���������Ϊ������Ҫԭ�ϵĶ��ɺ����ײɹ��۸��½��϶ࡣ

�����Ӫҵ�������

�������ʵ��Ӫҵ����21.41��Ԫ��ͬ��ȥ��Ӫҵ����26.03��Ԫ����17.75%�����������й�˾�ɶ��ľ�����11026.49��Ԫ��ͬ��ȥ�꾻����3246.69��Ԫ����239.62%��

���ϰ�鹲ʵ������37.93��֣�ͬ��ȥ��38.05��ּ���0.32%��

��Ҫ�ǹ�˾ȫ���ӹ�˾�ɶ����������Ʒ����˾�г�������ҵ���Ȳ�������������������ˮƽ����Ԥ�ڡ���˾��ֳ���ͨ�����ָ��ƴ�ʩ��Ч���������سɱ�����������ͬ��Ҳ�����ǣ���˾�˷��˹�������ΰ��2015��6��������Ȼ�ֺ�����ɵĽϴ���ʧ��ʵ���˽Ϻõ�����˾ս�Ծ۽������ù�˾�ع��ӹ�˾���������������˾����Ӫ�ӹ�˾���ɹŲ�ԭ�����������˾���ֹ�Ȩת�ü����ʼ�ֵ�䶯�����Ӱ�죬��˾ӯ��ˮƽ����Ԥ�ڣ���Ӫ��������ֽ���������22,054.84��Ԫ��ͬ��ȥ�꾻��8,522.82��Ԫ����158.77%����Ȩ���ʲ�������17.19%��ͬ��ȥ��6.14%����11.05���ٷֵ㡣

��˾ˮ����������������Ϊ37.93��֣�ͬ��ȥ��38.05��ּ���0.32%������ˮ����������12.72��֣�ͬ�ȼ���16.78%��������������25.21��֣�ͬ������10.73%��ˮ������������ʵ����������13.72��Ԫ��ͬ�ȼ���14.9%������ˮ������ʵ����������6.8��Ԫ��ͬ�ȼ���24.14%����������ʵ����������6.91��Ԫ��ͬ�ȼ���3.31%����˾������������ȥ�������ƽ�������������ȱ����ڲ���ֳ�����Ϲ�Ӧ���Լ�����Ӧ���˿���գ�ʹ�ò�����ͨˮ�����г���ҵ�����½���

�����ϲ�Ʒ�ϣ�����Դ�����۽������ó������ȵĸ߶�ˮ������������Ϻз����ˮ�㡢�����ȫ�컯���Ϻͽ����;������ϵ�ϸ���г�Ѹ�������ģ��ȫ������ˮ������ҵ��ĺ��ľ�Ӫ�����ͷ���Ӫ���������γ����õIJ�ҵ��Эͬ��ֵ����

������Ʒ��鲻��������ƷƷ�ʺͼ�����������ҵ��ë��ˮƽ�ϸߡ�ӯ��������ǿ��ȡ���Ȳ���չ�����б��������½�������£��г�������ͻ���ͽ����ֲ����б��������½���Ӱ�죬������Ʒ���ȫ��ʵ��Ӫҵ����1.51��Ԫ��ͬ���½�2.22%��ʵ�־�����3589.03��Ԫ��ͬ������22.07%��

END

1����Դ�� ����ˮ��������-����ˮ����־��

2�����ߣ� �̴����༭����

3������ˮ���������źţ�tsfish

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����