�ع�ʮ�·������г�������� |

|

2016-11-07 09:22:00����ˮ����ֳ����������������������Ѷ

��Ҫ���� |

|

|

2016��10�£������ٴ�����������Ӧ���г����������Ӱ���������ʼ�����������۸��ձ����С����鷽�棬�����������¼�����ȫ�����У�������������������ֲ�����ۻ����ߣ������������������ӣ��������ٴ�����ȡ�����г����������쳣Ũ��ó���̵�����·��������óȻ�չ�����������ֿ��������У���Ϊ������ɣ��г�������������ì�ܼӾ磬����ѹ���ֻ��۸����µ���ȫ���ֻ������»����µ�110.91Ԫ/�֣�����Ϊ6.21%��

1���ϱ��ۿ�

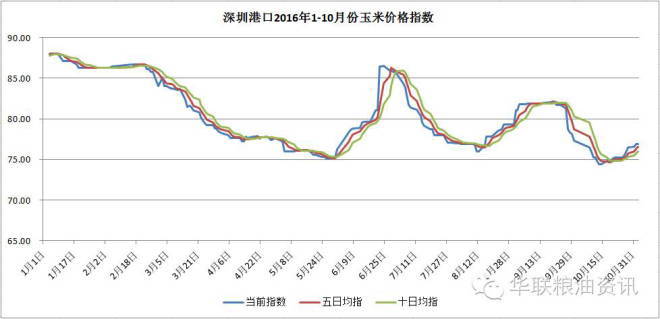

���ݻ����������ݼ����ʾ������11��1�ţ�2014��-2016������Ȧƽ�ռ����߿ڳɽ��۶Ա������ͼ��ʾ��

���������ܵ�����̨��Ƶ��Ӱ�죬���ִ����Ƴ٣��Ϸ��ۿڿ��ָ���������������Ȼƫ�����ҽ�������������գ���ֹ���µ��߿ڸۿ������15������ҡ������ۿڵ��Ϸ��ۿ������ۿ�ó���̶�����ǰԤ�ۣ����涫������½�����ۣ�������ҵ������ҵ�����������أ��ɹ���Ϊ�������ۿڳ����ٶ��ٶȷŻ���

����������Ӱ�죬���۳����˷���С���ϸ����Լ���������������ɳɱ����ӶԱ����ۿڼ۸���֧�����á�ó���չ�����ij������ӣ������ۿڷ�����������Դ������Ϊ�������������������ɱ���ߣ�ó����װ��ѹ�����ӣ���ֱȡװ����

���������ֽ����������ո�������ڽ������������Ӱ�쵫�������ޣ���֮��ɺ�����ɱ�֧���Լ��ϱ��۲�ȶ�������Ӱ�죬���ݸۼ�����Ȧ�ȸۿھ����������ۣ������ۿڼ��������������ӡ������µױ����ۿڿ��������������240��֣��»�������30��֣����б���5��Ҥ��0�����ݸ�89������Ȧ146��

�����ڸۿ�2016��1-10�·����۸�ָ�����Կ����� 8�·ݸۿ����۸��ů���ǣ�9�·ݼ۸������������ǣ��ȶ�����9����ѮѸ���µ���10����Ѯ�۸����������µ�������Ѯ������͵��۸�ʼ�������ǡ�

2����������

���¶���������������½�����뼯���ո��ڣ���������������Լ�ո�������������ƫ��������ʡ�����ջ���������������������������ջ�����������ǵ����������������У����ּ۸��һ���ߵͷ��գ�����ֲ��ϧ�������������ԣ������������������ӣ�ͬʱ��������������ͣ���г���Ҫ���¼�������ͨΪ����

����������������������Ӱ�죬�����г��۸���������»��������½�����գ�����ó�������г��۸�����խӰ�죬����������������ȡ������������Ҫ������ӹ����ۿڣ�������ѡ���������������г����ա�������ҵ½�������չ��������չ��۸�����괹ֱ������500Ԫ���ڻ��������Բ��ߡ�������Ѯ�����д�������2016�������չ��������ֻ��г�����������Ծ�����������IJɹ��Բ������

3����������

���»��������³������ձ���������¼�������ˮ��ɽ�������ϵ�������ȫ�����У���ֲ���Ժ��м۸��ձ鱯�ۣ�������Ը��Ϊ���������Ŷ�س������꼰������������������ɹ�Լ������������Ӱ�죬ɽ�������ϵ����ײ����������߷������β����ֲ��ϧ�ۼӾ绪�������������٣������������岻�ѣ������������̽�Ϊ������

���������³������������й�������г��۸�ֱ���䣬�г���̬��ƫ������ó���̵����г��۸��»��������𣬻�������������Ϊ����������ҵ����ձ�ƫ�ͣ���ά�ֵͿ��Ϊ�������ݵ������������չ��۸�

4��2016���ٴ������۽������

2016��������������10����Ѯͣ�ġ���5��27����������������������ֹ10�µף�2016�������ʳ�������Ĺ�������Ͷ�ŵ�19���ι������ף��ɽ�����20748011�֣�ռ�ƻ����������ģ�118122513�֣�17.56%�����������׳ɽ�����78612�֣�ռ�ƻ�����������354697�֣�22.16%��

�ڻ��г�

����CBOT�ڻ��۸���ƫǿ����ֹ10��31�գ�12�º�Լ�۸��һ��ǰ����18.75����/��ʽ��������336����/��ʽ��;�����ֻ����ߵͣ�ȫ���ֻ������»����µ�110.91Ԫ/�֡�

���������ڻ��г���ƫǿ���ƣ���Ҫ������ũ���ӿ����ʹ��ո���̡��������ײ���������Ԥ����ģ�����������̼��ո�ѹ��������ũҵ��(USDA)��������¼��λ��������Ԥ���������˽ᡢ�����������۲���Ԥ�ڡ����������̡���Ԫ��������Ʒ�г������۵�����ѹ���ڼۣ����Ŀ��г�����������С���г����ơ����������̡���ԭ���г����Ǵ���������ЧӦ�����ض��ڻ��۸�����֧�š���ֹ10��31�գ�12�º�Լ�۸��һ��ǰ����18.75����/��ʽ��������354.7����/��ʽ����

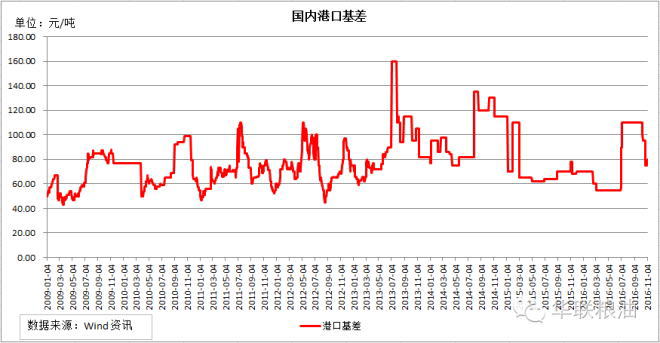

���´��������ڼ۵Ϳ����ߣ�����10��31�մ�������1701��Լ����1517Ԫ/�֣�������ĩ����123Ԫ/�֡����������г�������۳������䣬ѹ�������ڼ��µ�������������������������ϧ������Ũ�����ؼ����������㣬���ڼۻع���һ��֧�ţ����ƻ�����ȡ��涫��������11�´������У���Ĺ�Ӧѹ���۸������ڼۡ�

�������ڼ���ӹ�����

�й�����������������ʾ��2016��9�·��й�������������һ��������19,023�֣�������ͬ�ڴ������88.79%����8�·�26550��7527�֣����Ƚ�����28.35%������9�·��й�����������4,943�֣�ͬ�ȼ���58.69%����������6,055�֣�����ͬ��Ϊ�㡣�����ν���7,955�֣�ͬ������5.82%��2016��1����9�·��й���������2,979,079�֣�������ͬ�ڼ���34.29%�����д��ڿ�������2,660,323�֣�ͬ�ȼ���30.92%������������206,979�֣�ͬ�ȼ���51.43%���Ӷ���˹����63,184�֣�ͬ�ȼ���7.18%����������30,421�֣�ͬ������93.57%�������ν���17,663�֣�ͬ�ȼ���23.94%��

2016��9�·ݣ���������ƽ��������271.22��Ԫ/�֣���8�·�261.12��10.1��Ԫ/�֡�Ԥ��2016���4�������������Խ����٣�2016�������ܽ�����Լ��300��ָ���������2015�������ܽ�����473��֣�Ԥ��2017������������200��֡�

2016��9�·ݣ��ҹ���������55�֣�ͬ���½�1081.86%��2016��1-9���й��ۼƳ�������1,797�֣�ͬ���½�79.25%��

������ӹ���ҵ���棬����9�·ݣ��������ƻ��������۸���ƹ��ͣ������ũ���Եͼ������ĵִ�����������ǿ���ټ��ϣ�����10�·ݺ����ƻ��������������Ϊ���ӣ��ӱ������ȵس���������������ɽ���������Լ��ƻ�������������ϣ�����ˮ�ּ����������Ӻ��м�ó��������9�·ݶ�����У���δ�����棬������������Ч�������㣬��������Ӧ���ӽ�ȱ����ӹ���ҵ��ԭ�Ͽ��ˮƽ�ձ��λ�Լ��ճ��ӹ�������Ҳ��������£�Ϊ�˴̼����������ȴ�����ϵ������չ��ۣ�����ɽ��������ӹ���ҵ�����չ������һ���ϵ���1720-1830Ԫ/��һ�ߣ���9�µ״���190-320Ԫ/�ֲ��ȣ����ϵ�����ӹ���ҵ�����չ����ϵ���1720-1800Ԫ/�֣���9�µ״���160-280Ԫ/�ֲ��ȣ����������������۸��Լ������г���������վ�۸�������ǡ�

���ߵ������г����� �������е�������֮��

����11�·ݣ����������������䣬��������ѩ�����������������۽��������Բ���ȥ��ͬ�ڣ��ټ��Ϻ�ɺ�����ɱ��������Լ���������Ϣ��ů�紵ѽ��������֮�������ʡ����ӹ����������Լ��Ϸ��˷Ѳ������ߵij�̨��������11����Ѯ���������۸ּ�ͦ�����ǣ�����Ԥ����ʾ��11�»������������ƻ�����������ת�磬��������������ʼ½���ָ�����11������Ѯ�����֡�������������������һ�������߷��ڣ�����Ӧ��ѹ�������ͷţ����������������ɸ�����������ֳ�Ļָ�����������������ֳ����Ҳ����̫���ת���г���ע���㽫ת���������棬���Ź���ì���ٶȼ�����Ԥ��11�¹������۸����彫�������µ����ơ����Ӵ�Ĺ��������Ҫ�ͷţ��ҽ���û�й��������մ��������ڹ������������֮�£���������Բ����á����г�ÿ�γ��ַ���֮ʱ�����Ƿ�߳����Ļ��ᡣ

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����