USDA1月供需报告前瞻及对中国油粕市场影响分析 |

|

2017-01-11 22:50:00 水产养殖网 出处:天下粮仓网

我要评论 |

|

|

引言

由于美国宏观经济进入加息通道,以及对近期的南美天气的炒作,巴西早熟大豆提前收获上市,前期多头不断平仓,12月8日以来美豆震荡下跌,截止1月9日,芝商所旗下CBOT大豆3月合约收盘1005.25美分,较12月上旬高点跌逾5%。美国农业部(USDA)本周将公布1月份的最新供需报告,这也是今年首份农产品月度供需报告,届时美豆走向将如何?届时国内油粕市场又将何去何从?

一、1月报告前瞻分析

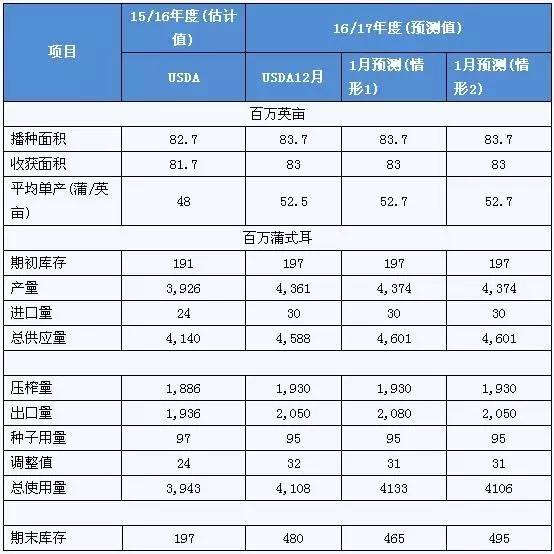

1、据此前公布的一项针对行业分析师的调查结果显示,美国2016/17年度大豆产量为43.8亿蒲式耳,高于美国农业部12月报告预估的43.61亿蒲式耳,市场预估区间在43.39-44.4亿蒲式耳;美国2016/17年度大豆年末库存为4.68亿蒲式耳,略低于美国农业部12月报告预估的4.8亿蒲式耳,市场预估区间在4.3-5.15亿蒲式耳。

我们分别针对1月份USDA供需报告出口量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内压榨量维持12月不变,收获面积也不变,市场普遍认为产量可能小幅上调,平均预期单产将上调至52.7蒲。主要分歧在于出口是否继续上调,如果出口量上调至20.80亿蒲式耳,则美豆期末库存将下调至4.65亿蒲式耳以内,这将略低于市场平均预期,将对美豆市场中性略偏多。而如果考虑到巴西大豆上市较早,抢占美豆部分市场份额,USDA将出口量维持在20.50亿蒲式耳,则美豆期末库存将提高至4.95亿蒲式耳,这将远高于市场平均预期,届时美豆市场或承压下挫。

附表1:

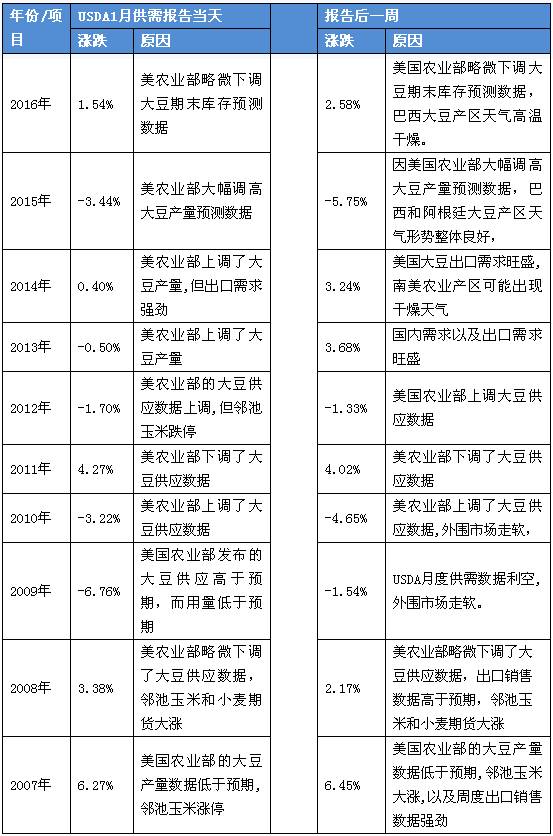

二、过去10年USDA1月报告产量、库存调整趋势及对行情的影响

通过观察过去10年的数据我们可以发现,USDA1月供需报告公布当天,芝商所旗下CBOT大豆期价在过去10年间有5年下跌,5年上涨,下跌概率50%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有4年下跌,6年上涨,下跌概率为40%。也就是说从往年规律来看,USDA1月供需报告之后,芝商所旗下CBOT大豆价格下跌概率略低于上涨概率。

附表2:

三、本次报告时的中国油粕基本面情况:

豆粕:12月份以来,国内豆油厂开机率仍超高,且随着期货市场连续走低,买家观望,豆粕成交量始终清淡,令当周豆粕库存量大幅增加。截止1月8日,国内沿海主要地区油厂豆粕总库存量64.75万吨,较上周的52.96万吨增加11.79万吨,增幅22.26%,但较去年同期的76.492万吨降15.35%。下周,油厂压榨量仍可能创新高,单周压榨量有可能接近200万吨,而终端备货速度转慢,预计豆粕库存量或将继续增加,豆粕供应紧张局面基本已经缓解,部分区域即将出现库存压力。

附图1:豆粕库存图

豆油:由于国内豆油厂大豆压榨率处于超高水准,而离春节仅剩不足二十天时间,包装油备货已经基本结束,而散油备货量不大,终端需求量不断减弱,豆油库存也开始重建,据我们统计,目前国内豆油商业库存总量93万吨,较上周同期的88.67万吨增4.33万吨增幅为4.88%,但仍较上个月同期的94.11万吨降1.11万吨降幅为1.18%,较去年同期的84.32万吨增8.68万吨增10.29%。

附图2:豆油库存图

另外,随着印尼港口拥塞缓解,12月下旬发往中国棕榈油船大增,国内棕榈油库存进一步回升,目前全国港口食用棕榈油库存量41.02万吨,较上周同期水平增加11.6%,较上月同期水平暴增46.5%。

四、后市展望

今年巴西早熟大豆收割早早拉开序幕,巴西头号产区马托格罗索州早熟大豆收获时间比去年同期提早了7-10天,按照现在的速度,该州1月底之前能收获25%,约720-750万吨大豆,而往常情况仅10%。美国农业部驻巴西的官员上调巴西2016/17年度的大豆产量100万吨至创纪录的1.02亿吨,同时将巴西大豆的出口量上调到100万吨至5800万吨。目前巴西豆还未规模上市,但后期美豆垄断市场供应这一格局或提前被打破。因此,对于本周USDA的报告,须主要关注美国大豆出口量以及美豆期末库存量调降幅度是否会低于预期。但如果出口量维持在20.50亿蒲式耳不变,则美豆期末库存很可能明显高于市场预期的4.68亿蒲,如果库存接近5亿蒲,美豆市场或将承压下挫,再度失守1000美分大关。一旦跌破前低 992.75美分支撑,则市场信心将受挫,后期随着南美集中上市季节性压力显现后,有下探至950-960美分的风险。

国内方面,进口大豆到港量庞大,油厂开机率持续保持超高水平,根据Cofeed数据显示,2016年12月份油厂大豆压榨量808.945万吨,较11月份的压榨量755.545万吨增长7.06%,较去年同期的768.145万吨增长5.31%。上周全国油厂大豆压榨量194万吨。本周将略减,但也料将达192万,下周或冲击200万历史单周压榨记录水平。而包装油备货几乎结束,目前终端豆油及豆粕备货也已基本充足,以消耗库存为主,导致12月下旬以来,豆油豆粕成交始终清淡,油厂豆油及豆粕库存量都开始重建,豆粕库存加速回升,供应紧张局面已缓解,油脂基本面多空转换。目前南美天气基本没有大的问题,如果USDA1月报告也未能带来意外利多,则节前油粕行情整体或将以震荡回调为主。

|

|

|

|

|

|

资讯分类 资讯分类 |

|

|

|

|

|

|

相关资讯:

相关资讯:

资讯连接

资讯连接