ˮ������ҵ�����ڹ�ģ�����ų��ڣ���������������ս�տ�ʼ���죡 |

|

2017-02-03 20:26:00����ˮ����ֳ����������������ˮ��

��Ҫ���� |

|

|

���� | ������ �й������ѧˮ������ѧ��ʿ

��Դ | ����ˮ��������-����ˮ����־��

�� ������ �й������ѧˮ������ѧ��ʿ

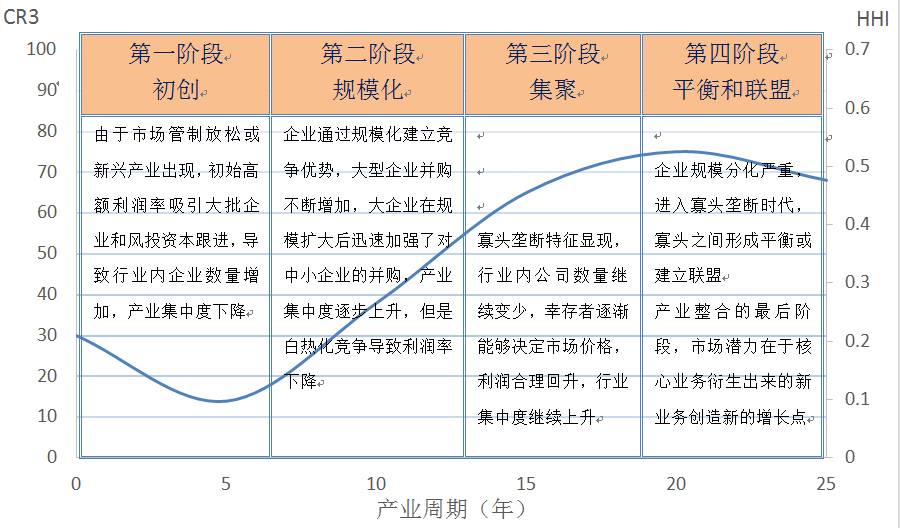

2003�꣬������ѯ��˾�ƶ���ͨ��ʵ֤����53�����ҡ�24����ҵ��25000�����й�˾������˲�ҵ������������Ҫ�Ŀƶ����ҵ�ݽ��������ۣ����в�ҵ����ѭS���ݽ�����ʵ�����ϣ������Ų�ҵ�������������еIJ�ҵ��ɡ��ɳ��������˥�˵Ļ��֡�

������Ҫ�������ϲ�����ÿ���ݽ�����ҵ�ض�������������ģ�������ۣ��Լ�ƽ��������ĸ��Σ�ͼ1��������ҵ��ÿ����ҵ�ķ�չ����Ҫô������4���Σ�Ҫô��������ˣ��˽���ҵ��������������λ�ã�Ӧ����ÿ����ҵ�ƶ����ڷ�չս�ԵĻ�ʯ��

ͼ1����ҵ�ݽ���S����

������Դ���ƶ����ֵ�ɳ����ݿ⼰������ŵ���о�����ע��CR3��������ҹ�˾���г�ռ����֮�ͣ�HHI����ҵ�ڸ���ҵ�г��ݶ��ƽ���ͣ����ڼ�ֵ�ɳ����ݿ��25000�ҹ�˾��

���ܲ�ͬ��ҵ�ļ��г̶�������𣬵���������һ����Χ�ڲ���������1��

��1����ҵ�ݽ��λ���

������Դ���ƶ����ֵ�ɳ����ݿ⼰������ŵ���о���

��ҵ�ݽ������У������Ų�ҵ���жȲ������ӣ���ҵ��Ŀ��ӯ������Ҳ���������Ա仯�������ڣ���ҵ��������������ӯ�����������½�����ģ���Σ����ģ�沢�չ�������ҵ������������ҵľ�������ҵӯ������ͬʱ������ͣ����۽Σ���ͷЧӦ���֣���ҵ����ή���ٶȷŻ���ӯ��ˮƽ�ع飻���ĽΣ���������ҵ�ֲ�ͷ�������ij��֣���������������ӯ����������������

���嵽�ҹ�ˮ��������ҵ�ķ�չ���ԣ�2015��ˮ����ˮ�����ϲ���1893.1��֣�ͬ���½�0.5%��������Դ�����������Ϲ�ҵЭ�ᣩ����ҵ�ص�֮һ�Ǽ��жȲ�����ߣ���Ϻ�ϰ���������ԣ�2010��ǰ5��Ϻ������ҵ�IJ����������ѳ�����ȫ��Ϻ���ϵ�50%��2016�꼯�е�60%���ң��������ϰ�龡��ͨ��������������ѹ�����֣������弯�ж���Խϵͣ�ǰ20����ģ��ˮ��������ҵ���ܲ���������������������50%��2013���ҹ�����ǰ10��ˮ��������ҵ������820��֣�ռ��������44.2%��2016��Ϊռ��������40%���ң���贲�ʿ������ͨ�ţ����������������Ϲ�ҵ��2013��ǰʮ��������ҵ�ܲ���Ϊ6618��֣�Ҳ��ռȫ�����ϲ�����36%���ܵķ�չ��״�����Ǻϲ�ҵ�ݽ��ڶ��μ���ģ����������

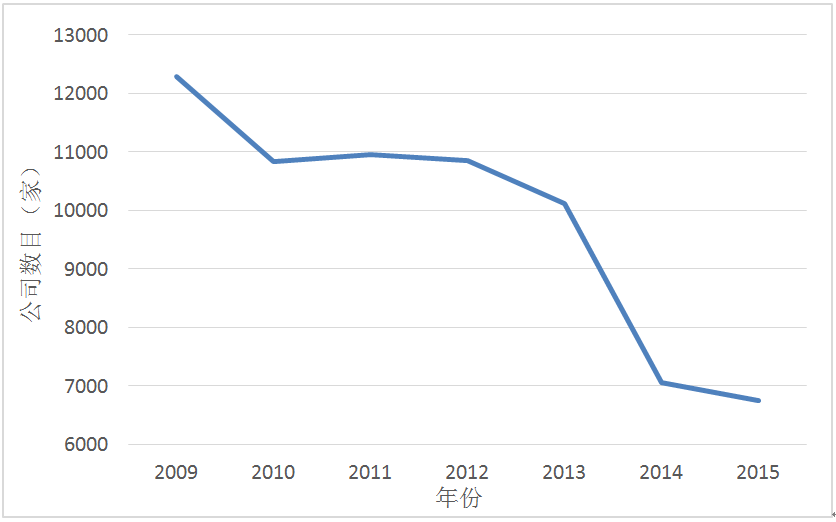

����ҵ���������ҹ�ˮ�����Ϲ�ҵ�߹�30��������̣���90����ı�ؿ�����Ŀǰ��ҵ����Խ��Խ���ԡ�Զ�������д�ũ�չ���ɽ���֣���������������ȫ���չ���ɽ̩ɽ�����ͨ�����¹��ҵϽ���������ϳ��ϲ��ȡ���ȻԽ��IJ�����ģ���Խ��������ɱ���Խ��Ч�����������Ϲ�ҵ������ʮ���塱�ڼ�������ҵ�������Ѵ�10000��ҽ���6000�ң�ͼ3��������ƶ����ҵ���ߵ�һ��ĩβ����˾�������������ֵ��Ȼ���ڵڶ������ڲ������ӹ�˾�������ּ��ٵĽ����Ǻϣ�ͼ4������ӯ��ˮƽ����������һֱ��Ϊˮ����������Ҫ����������Ǯ��Ȼ��ʵ���ϴ��ڵ�ˮ�����ϵ������ѷdz���������������ڸ��ֶ��Ծ�����۸�ս���չ������̡�һ���������ϵ��ֶε��°�����ˮ���������ڵ����������������½����ԣ�Ҳ����ƶ����ҵ���ߵڶ����ݽ������������ʽ����������˻����϶�ˮ��������ҵ����һ���жϣ������ڲ�ҵ�ݽ��ĵڶ��Ρ�����ģ�����ŽΡ������ڴ��ģ���ϲŸո���¶�������жϲ�ҵ���ڹ�ģ�����ŵij��ڡ�

ͼ3 ��6���ҹ����ϼӹ���ҵ��Ŀ������Ũ�����ϡ�������Ϻ;��ϲ�����������ҵ���������������Ӽ���Ԥ����������ҵ��

������Դ���й����Ϲ�ҵЭ����Ϣ���ģ�2016��������ʱȱ����

ͼ4 ���͵���ҵ��չ���ĸ����У�ʣ��Ĺ�˾��Ŀ��%��

�������ѯ��˾�ĸ����˸���ķ-�϶�˹�ڡ���ҵ�����������ߡ�һ����ָ������ҵ���ڷ�չ�ܷ�ɹ�ȡ�������Ƿ��ܺ���ҵ��������ͬ����չ����ʱ���ٶȾ���һ�С���ɹ�����ҵ��ÿһ��ս�Ժ���Ӫ�ٴ�����۱��ǣ��þٴ��Ƿ������������ϵĸ������ƶ���ҵ���������Ƿ���������ҵ����ռ������λ�ã��������ٶ��������߷�չ����Щ����һ�ĵ���ҵ���ջ��Ϊ�沢�չ��Ķ������ܴӴ���ʧ��

����϶�˹ָ���ģ����ڲ�ҵ�ݽ��ĵڶ���ʱ���沢����Ի���ϣ������⡣��ҵ��������Լ��ļ沢���ܣ������ѧ������������¹�˾��ͬʱ�������ر����Լ��ĺ����Ļ����Լ��뷽�跨��ס���沢�Ĺ�˾���������Ա�������⣬����һ����������ITƽ̨�����ھ������ϱ��չ��Ĺ�˾Ҳ�dz��ؼ���

ֻ����ҵ����һ�����Ĺ�˾���ܽ�������Σ���Щ��˾������Ҫ���г����ܼ沢��Ҫ�ľ������֣���С�����ϳ�����Ϊ�˽�һ����չ�����ǻ�Ӧ����ȫ�����ţ�����ˮ����ֳ��Ҫ�������ǹ��ң���

�������ҹ��������ע����ǣ���ҵ��ó����Կ��ٷ�չ���Ⱦ���������ѭ������۵���˼·���ҹ���ֳҵ�Ľṹ�Թ�ʣ�Ͳ���ͬ�����ڣ�ͻ�������ڴ��ڵ�ˮ�㹩����ʣ����������ˮ��Ʒ�Ĺ���ƫ����ũҵ������ҵ������ĸ����ȷҪ���ǣ�������Ч�ͼ������ա������Ų�Ʒ�ṹ��������·��Ʒ�֣�����������·�����ʸ߶�ˮ��Ʒ�����������ҵ��Ӱ���ǣ�ˮ����ֳ�������������ٶ����ϵ�����������ˮ��Ʒ�ĵ��������ӶԸ߶����ϵ�����������ɫ����̬��ֳ�ķ�չ��������Ӷ����ϿƼ�������������ٵȣ�2016����

���˵��ʮ��ǰ����������ϡȱ��ʱ�������ڷɣ��ԿƼ�Ϊ������ͨ���ڽ̻�����ʹ��Ͷ�ϻ�������ҵ��ĵڶ����ڷɣ��߾ٷ���Ӫ���ĺ���̻�������ˮ������ҵ��ĵ������ڷɣ���ô˭������ҵ��������������õ��Ĵ��ڷɣ����ǵ��ڲ�ҵ�������ڷ�չ�����Σ��г�DZ�����ں���ҵ��������������ҵ��������µ������㣬��ô����������ҵ��չ���ԣ���Ŀǰ���ȵġ���硱���� ������+������ �߸�����ͬ���ǣ����ܻ�����ع������������ҵ��Ի���ġ�����������ҵ��������ʷ��״����ȡ��Ӧ�Ķ���֮�⣬��һ������ˮ�����ϵĿƼ����������磬�̻�����ʹ�����������ڸ��������Ե�ˮ��Ʒ���ֱ��磬�ڼ沢��ͬʱ���г��������ϸ�������ܻ�ʹ��ҵվ�ڵ��Ĵ��ڷɵķ�ڣ��ڼ��ҵ��г����������ڲ���֮�ء�

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����