ó��ս��ʽ��ʼ ��Ӧ�����ţ� |

|

2018-07-06 15:27:00����ˮ����ֳ������������ũ��Ʒ�ڻ���

��Ҫ���� |

|

|

���Ž��죨7��6�գ�����12:00�ѹ��������������������沢δ����������ƽ������ó�����⣬���й����ڵ�������ֵ340����Ԫ����Ʒ����25%��˰���й���������ҲĬ������ض�����������Ʒ����25%��˰�����̴��ڴ����µ�֮��ʼ���ַ������ر��ǽ��������Ϊ�����з��������ƣ��������ȥ����������25%��˰����ڴ�Ӧ�Ƿ����Ŷ������ɱ����ǣ������Ӱ����ڽ��ڴ۸�ļ�������������

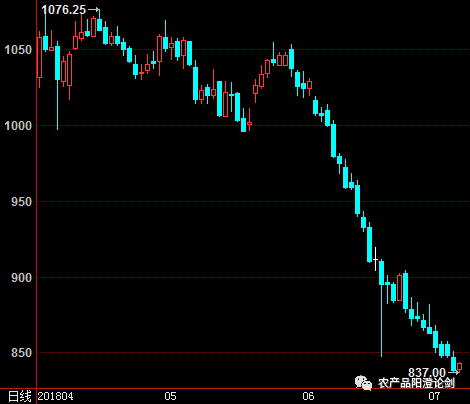

���̴��ڼ۵����µ͵�

���ڴ����������������ۣ���5�µ����������̴��ܴ����ϺõIJ���Ԥ�ڣ����õ���������������IJ��ֽ��ȡ������ʡ������ʼ��Ϻõ����������ʣ��ϸߵ���ֲ����ټ�������ó��ս����������ʹ������������ǰ�������ʣ��ر�������ó������˫���Ľ��֣��й��Խ�����������25%�Ĺ�˰ִ������Խ��Խ�����в��ٴ���Ҿ���Ϊ�ɱ����Ӷ�ȡ���˱�Ӧװ���Ĵ���������һϵ���������̴�����£�CBOT��8�º�Լ����8.48��Ԫ/��ʽ����ʹ��CBOT���ڼ�ά������2008��ȫ�����Σ���������µ�λ��

ȫ���Ӧ�Խ�Ϊ����

������ũҵ��6�¹�����ȫ�����ƽ��������ʾ��2018/19���ȫ���Ӧ����Լ60755��֣���Ҫ�ǰ���͢����Ԥ���������ԣ���������Ϊ52007��֣��й�������͢�ȹ����������������ӣ��������ϲ��Ϲ�Ӧ�������ӵ�Ԥ�ڣ�ʹ��ȫ���Ӧ�����Կ��ɣ�����ĩ��潫������һ��ȵ���ֵ������ȫ�����Ĵ��������������й����������ڴ�Ӧ����������Ҫ�����ڽ��ڴ����������ӣ���������Ԥ��������Ҫ��������ֳ�˵����գ���ѹե�������ӽ�Ϊ���ԡ�

��������ӭ���߷�

ע��2018��6��ΪԤ��ֵ

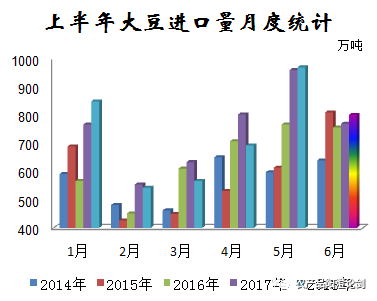

�ݹ���Ժ��˰˰��ίԱ�ṫ����֪ͨ��ʾ����7��6������֮ǰ�й����ڹ�˰��Ϊ3%������7��1�����ԭ�����ϼ�������ӡ�ȡ����Ρ�������˹�������Ĵ�������ڹ�˰�������㡣�ݺ��������Ľ��ڴ��¶�������ʾ��2010��ȫ����ڴ�5480��֣� 2011�����5264��֣�2012�����5838��֣�2013�����6338��֣�2014�����7140��֣�2015�����8169��֣�2016�����8391��֣�2017�����9554��֣�2018��1-5���ۼƽ���3617��֣�ͬ���½�2.4%���������¶Ƚ�������������2018���¶Ƚ�������Ϊ������ƫ�ߵ���ֵ��ֻ��2-4���¶Ƚ������Ե�������ͬ����ֵ�����Ҵ�װ������������Ԥ��6�½�����������800������ң������������DZȽϸߡ�

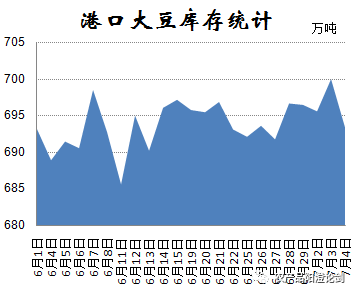

�ۿڴ��߾Ӳ���

�������ڹ���ӭ�����ڴ߷壬ʹ�øۿڴ��߾Ӳ��¡������������ʾ����6�³��������ڸۿڴ����680-700���֮�䲨�����ر�����6���°��¸ۿڴ��������690������ϣ�����û�����Ե��½��������߲�����������10������ڣ��������ź��ڶԽ�����������25%��˰֮�ɱ�����ʹ�ù��ڴ���Ҷ�������װ�������������տ��ܵ��µ��۴��������١�

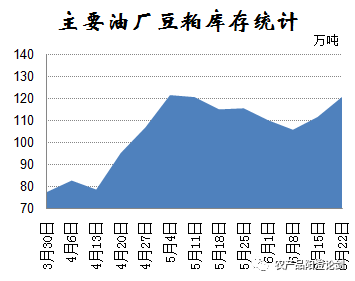

�ͳ����ɿ����Ȼ����

���ڴ�����������Ҫ����ѹե�������ɺͶ��ͣ��������ǹ��ڶ������ϵ���Ҫ��������Դ��������ѹե�Ĵ���Ҫ��Դ�ڽ��ڴ���������Ҫ����ʳƷ�ӹ��ȡ�����ص�����ͳ����ʾ����4���°��¿�ʼ�����ڶ��ɿ��ʹ��������ĽΣ�ֱ������120������ϵĸ�λ����м��ٵļ������ε����ϳ��ҡ���ֳ����ó���̹�������Ƚ�ͻ�����ܶ����Զ�ڵĺ�ͬ�����ֻ��������������6����Ѯ��ʼ���ɿ���ٶȷ�������6�µ��Դ���120������ң��������ڹ����ͳ�Ŀǰ�����ʽϸߣ�Ԥ�ƺ��ڶ��ɿ�潫���ڸ�λ����û�����ԵĽ��ͼ���

������ֳ�����ֹ�

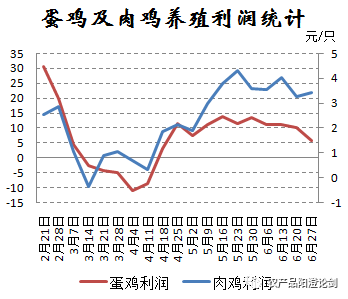

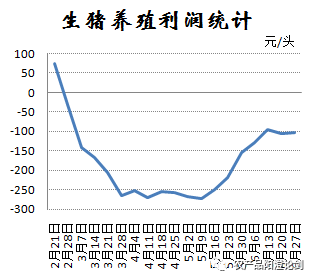

���ڹ��ڶ�����Ҫ��������ԭ�ϣ��������Ϻ����ڼ��ݡ�������ţ���Լ�ˮ������ֳ������ص���Ϣ��ʾ�������Ѿ����е���ֳ��ҵ�ϰ���ҵ��Ԥ����ʾ��ֻ����ҵΪ��ֳ���ݵ���ҵҵ���������ӣ�����ҵΪ��ֳ��������ҵ��������Ԥ���½������ƣ����뷢��ί��������ֳԤ�ڲ�ı���ϡ�����ͼ��ֳ����ͳ����ʾ�����ں���ݡ�������ֳ�����־��������3����Ѯ�⼦�����1Ԫ/ֻ�������4�³���������Լ11Ԫ/ֻ���������ھ��������Dz�ӯ�����������������ֳ�Դ��ں�ʹ��ڿ��𣬴�3�µ���5���ϰ��¿��������250Ԫ/ͷ���ϣ�������Ȼ���ַ�������Ŀǰ�Դ��ڿ���Լ100Ԫ/ͷ���������Ȼ˵�в�����ֳ��ҵ�������������Լ�Ͷ�ʣ�����Ŀǰ��ֳӯ�����ѣ�������ֳ�Ŀ����Լ����ݵIJ��ܽϸߵ����ͻ�������ܶ���������ҵ����Ϊ�������Լ������ϣ���������ֳ����Ǯ���٣����������Ϸ���Ǯ������Щ�����е����յij�Ϊ������ҵ�������������Լ���������ֳ�������������ֳ�������������ֳ����˰�ȷ�������գ��ܶ���ֳ���Ĵ��������½������������������롣

���������������ó��ս�ļ�����˰��Ȼ�ᵼ�´Ľ��ڳɱ����ӣ�������ǰҲ�������й���ҽ����ڰ�����������������������Ժ���Ҳ�ܿ��ܳ��ֹ��ڽ��������������϶࣬���������������������Ĵ����ڼӹ����������������Ĺ�Ӧ�������������г��۸�������ǵ���������������̶������С�����������Ϻá����ڴ������϶��ҿ�������ֳ���и��Ƶ���δ����ʵ���Ժ�ת����Щ���涼��ѹ�ƴ����Ƿ��ȡ�

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����