ˮ��ҲҪ�ա�ˮ�ѡ�����ֳ�ɱ���Ҫ������ɽ��������Ĵ��ѿ�ʼ���С� |

|

2018-09-06 15:10:00����ˮ����ֳ����������������ʦˮ�������Ŷ�

��Ҫ���� |

|

| ���¡�ˮ���ٳ�¯���ر�ˮ������ˮ���ܶ�Ҫ�ա�ˮ�ѡ���

������ˮ

����

�ȿ���ˮ��Դ˰�ĸ���̣�

��

2016��5��9�գ���������˰���ܾ֡�ˮ����ӡ����ˮ��Դ˰�ĸ��Ե����а취��֪ͨ����2016��7��1�����ںӱ�ʡʵʩˮ��Դ˰�ĸ��Ե㡣

����

2017��11��24�գ���������˰���ܾ֡�ˮ����ӡ��������ˮ��Դ˰�ĸ��Ե�ʵʩ�취��֪ͨ����2017��12��1�����ڱ��������ɽ�������ɹš�ɽ�������ϡ��Ĵ������������ĵ�9��ʡ����������ֱϽ�У�����ˮ��Դ˰�ĸ��Ե㡣

����

2018��8��31�գ��Ե��9��ʡ��ˮ��Դ˰��˰�˹����˰��Լ88��Ԫ��˰���ֲܾƲ�����Ϊ˰˾��˾����Ⱥ��ʾ������һ��˰���Ž���ͬ�йز��Ŷ��Ե�ʡ��ˮ��Դ˰�ĸ��������������к��ܽ�������Ϊȫ��ʵʩˮ��Դ˰�ĸ��ṩ����������

��ˮ��Դ˰�ĸ��Ե����а취��֪ͨ

��

���ѿ��������Ź��Ҷ���Դ�������������ȵļӴ�ȫ��ʵʩˮ��Դ˰�ĸ����ڱ��У��Ҳ������ơ���˵��֪��֪�ˣ���ս�����������Ե�ʡ������ô�շѵİɡ�

��

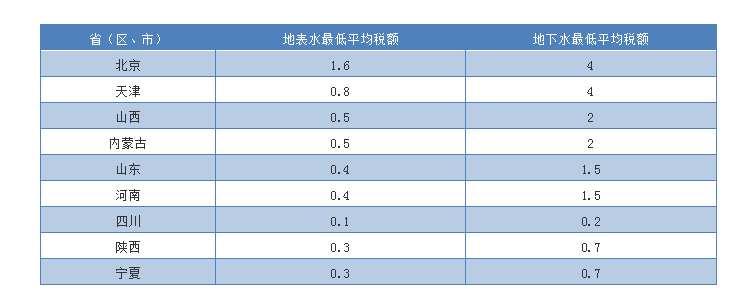

������ˮ��Դ˰�ĸ��Ե�ʵʩ�취���й涨��ˮ��Դ˰����˰����Ϊ�ر�ˮ�͵���ˮ�� ��ֳ��ˮ�еر�ˮ�͵���ˮ���֣�����ˮͨ�����Ժ�����������ˮ�⼰����������ˮ��ϴ��������仯���Ƚ�С���������ϸߣ�����ˮһ������Ⱦ��ȫ���¶Ƚ��ȶ����ǽ������ˮԴ��

Ӧ��˰��=ʵ��ȡ��ˮ��������˰��

�Ե�ʡ��ˮ��Դ˰���ƽ��˰���

��λ��Ԫ/������

����

�취���г���6�ֲ�����ˮ��Դ˰�����Σ�

����

1��ũ�弯�徭����֯�����Ա�ӱ����徭����֯��ˮ����ˮ����ȡ��ˮ�ģ�

����

2����ͥ���������ɢ����Ȧ���������õ�����ȡ��ˮ�ģ�

����

3��ˮ�����̹�����λΪ���û��ߵ���ˮ��Դȡˮ�ģ�

����

4��Ϊ���Ͽȵ��¹���ʩ����ȫ��������ȫ���������ʱӦ��ȡ�ã��ţ�ˮ�ģ�

����

5��Ϊ�����Թ�����ȫ���߹��������Σ����ʱӦ��ȡˮ�ģ�

����

6��Ϊũҵ������ά����̬�뻷��������ʱӦ��ȡˮ�ġ�

����

ͬʱ���취�л��г���6����������������Σ�

����

1���涨���ڵ�ũҵ����ȡ��ˮ������ˮ��Դ˰��

����

2��ȡ����ˮ��������ˮ������ˮ��Դ˰��

����

3�������������ˮ�������⣬���ӡ��侯����ͨ��������ʽȡ��ˮ�ģ�����ˮ��Դ˰��

����

4����ˮ���ܷ���ȡ��ˮ������ˮ��Դ˰��

����

5��������ˮ�����뾻�����ڷ�չܵ���ע�ģ�����ˮ��Դ˰��

����

6����������˰���ֹܾ涨����������������ˮ��Դ˰���Ρ�

����

�취����ȷ��ũҵ����ȡ��ˮ����ָ��ֲҵ������ҵ��ˮ����ֳҵ����ҵ��ȡ��ˮ���Գ����涨���ũҵ����ȡ��ˮ���ӵ�ȷ��˰�

����

���ȫ��ʵʩˮ��Դ˰������ֳ��������������һ�ֳɱ�������������������ǽ��������ٱ�����

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����