���е�ˮ�����������ʱ�������ɱ��ռ��ع���ǿ |

|

2018-12-26 21:11:00����ˮ����ֳ��������������������

��Ҫ���� |

|

|

��12��2����������Ԫ�״�ɹ�ʶ��˫��ó��ϵ�����������й��Ѿ����س�ŵ�������ɹ���һ���ִ�12�·��������300���1-3�´��ڣ��ɴˣ�������������Ҳ��չ����һ���µ��µ���

���ͷ���

��ֹ12��25�գ������̶���1901��Լ�Ѿ�����5000Ԫ/�ִ�أ����е͵㴥��4930Ԫ/�֣�β������4932Ԫ/�֣����֮�£�10��10�յĸߵ�����6010Ԫ/�֣��̶��������µ�����1080Ԫ/�֣�1905��Լλ��5400Ԫ/�����������е͵㴥��5394Ԫ/�֣�β������5402Ԫ/�֣���10��11�ոߵ�λ��5932Ԫ/�֣������������������538Ԫ/�֡�

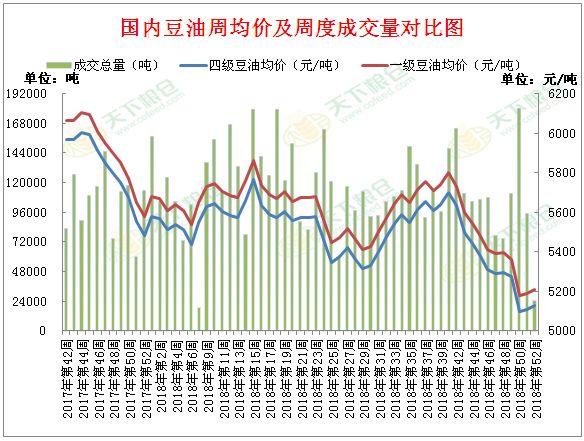

��ͼ�������̶��ͼ۸�����

���º�Լ������Ҳ��Ӧ���г�һ�ֱ��۵���̬������ͨ��12�·ݵijɽ����ܿ������������ֻ��ɽ�����֮���٣�������1�»����ͬ�۳��϶ࡣ������ͳ�ƣ�12��3-25�գ�ȫ����Ҫ�������ͳɽ���Ϊ412530�֣����У��ֻ��ɽ�ֻ��161730�֡�

��ͼ�����ͳɽ���ͳ��ͼ

������˫�ڱ�����������12����Ѯ֮���г���������ʼ�������Եĺ�ת���ͳ�����ٶ�Ҳ�ϴ�ǰ���Լӿ죬��ֹ12��24�գ���������ͳ�Ƶ�96���Ͷ������������32440�֣�12����Ѯ��ʼÿ����������ܴ�3������ϣ���11�·�ÿ�����������3������£�2.5������ϡ�

��ֹ12��21�յ��ܣ����ڶ�����ҵ�������164.57��֣�������ͬ�ڵ�169.47��ֽ�4.9��֣�����Ϊ2.89%�����ϸ���ͬ��180.79��ֽ�16.22��֣�����Ϊ8.97%����ȥ��ͬ�ڵ�167��ֽ�2.43��ַ���1.46%��

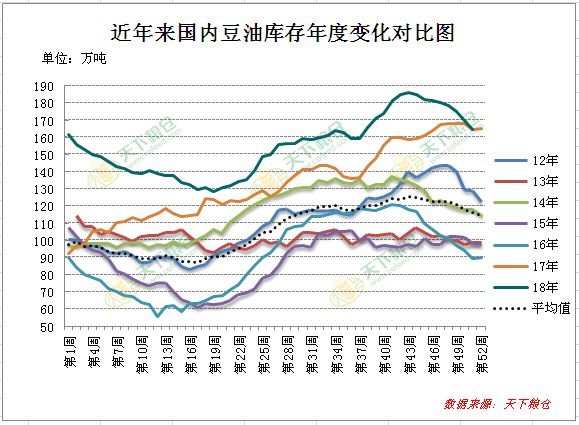

��ͼ�����Ϳ��仯ͼ

���ɷ���

������������������ӣ��������103�����ߵ�������֮�ڵ�����ȫ����ɱ���⽫ֱ�����ƶ��ɵ����ѣ�����ʹ�ö��ɿ��������ӣ���ֹ12��21�յ��ܣ������غ���Ҫ�����ͳ������ܿ����95.09��֣������ܵ�94.34�������0.75��֣�������0.79%����ȥ��ͬ��87.33�������8.88%������������ϵ���ƣ�����Ժ����2019��1��1�������ɽ��ڹ�˰��5%����0����12��25�ղ����ڻ�������������۸�������������̶���1901��Լ���е���2841Ԫ/�֣�β������2851Ԫ/�֣����֮�£�10��11�յĸߵ�����3539Ԫ/�֣��ڼ������698Ԫ/�֣�1905��Լ���е���2619Ԫ/�֣�β������2631Ԫ/�֣�10��9�յĸߵ�Ϊ3026Ԫ/�֣��ڼ������407Ԫ/�֡���Ҳ����һЩ���������������ס�

��ͼ�������̶��ɼ۸�����

���������ܵ������������Ϳ������������⣬���ڴ�ѹե�����ʿ�ʼֹ����������Cofeedͳ����ʾ����ֹ12��21�յ��ܴ�ѹե�����ʣ����������ʣ�Ϊ48.60%�������ܵ�45.83%��2.77�ٷֵ㣬����ȫ�������ͳ���ѹե����1702200�֣���ǰһ�ܵ�ѹե��1605400������6.02%������δ�����ܽ�����������Ԥ�ƣ���52�ܣ�ѹե����177������ң����ܣ�2019���1�ܣ���ѹե��������180������ҡ�

�����ͳ������ʺͳ��������㣬180��ֵĴɳ���142.2��֣��ɳ���34.2��֣�ֵ��ע����ǣ�����Ŀǰ������ʮ�ֵ��ԣ���Ԫ��֮����Ǵ��ڱ�����չ�������͵�������ʽǡ���붹���෴�����ң������Ƕ������������������ͳ����𣬶�����̸�л�δ�Ӹ����Ͻ������25%�Ĺ�˰�����������������Ϊ���أ���͵����˹��ڿɹ���Դ���١�ͬʱ���������������ͽ��ڴ������ɣ�����������¹���ѹե���٣�����Ԥ�ƣ�18/19��ȹ��ڶ������Ѵ���ʼ���400-500��֣���������2018/19��ȴ�ѹե����Ӧ�µ���8700-8800��֡����������Ϳ��ʹ����½�ͨ�����⽫���ں��ڶ������Ŀ�档��ˣ�Ԥ��δ��һ��ʱ�䶹���������ƽ����ڶ��ɣ���ֹ12��25�գ����������ɱ�ֵΪ2.05��CBOT���ɱ�ֵΪ1.8���ֻ����ɱ�ֵΪ1.8������ϸ���ͬ�ڣ����������ɱ�ֵΪ1.79��CBOT���ɱ�ֵΪ1.79���ֻ����ɱ�ֵΪ1.7��Ԥ�ƺ������ɱȻ����ǡ�

��ͼ�����ɱ����Ʊ仯ͼ

���Ƕ�����̧֬���߶ȣ�Ҳ�����ֹۣ���Ϊ��������ʵ�����˲�����12��24�������ȹ���һ���ľ������ġ�ƽ��ҹ���������������������������45��44��Ԫ���������ؿڣ�������ȫ��˥�˵ĵ��ǣ�OPEC��Ȼ�ٶȴ�ɼ���Э�飬���Ƕ����ֽܷϸߵļ���ִ���ʣ��г���Ȼ�������ǡ�����Դ��ѯ����JBC���ƣ���2018��ͬ����ȣ�2019���ϰ���ŷ��˽�ÿ������76��Ͱʯ�͡�����Ա��Ԥ�ƣ������ϰ����ŷ��˲������ղ�������2018��ͬ������17��Ͱ����Ҫ�ܶ���˹ԭ�Ͳ������ӵ��ƶ�������NYMEXԭ���ڻ���ʹ���42.41��Ԫ/Ͱ������ˢ��2017��6��������18������ͣ�β���յ�3.06��Ԫ������6.71%����42.53��Ԫ/Ͱ����2017��6�������µ͡�������Ƿ�ѣ������֬�������һ��������Ӱ�죬����������֬�ֻ������пռ䡣Ԥ�ƶ�����֬���齫��������ƫ�����С�

��ͼ������ԭ�ͼ۸�����

���������ԣ�����ó��ϵ���������ɻ��������������������ü��ѹ���ǣ�����������Ѿ���ʼ�ոδ�������°��������в�������¼�Ĵ������¶��ԣ�1�»���װ��200����¶���������ũ�������й��������ɹ���������12��25�յ�����۸����㣬�����1������ë��Ϊ-712Ԫ/�֣�2������ë��Ϊ-694Ԫ/�֣�������1������ë��Ϊ-692Ԫ/�֣���������1������ë��Ϊ86Ԫ/�֣�2������ë��Ϊ101Ԫ/�֣�3������ë��Ϊ121Ԫ/�֡���ʹ����ë���Ļ����ϼ���150Ԫ/�����ҵļӹ����ã���ô������Ҳ��һ���ļ۸����ơ�����Ŀǰ�й��ɹ�����Ϊ300��֣�ҪԶ�����г�Ԥ�ڵ�500-800��֡������۸�Ҳ���ʼ�ճ�ѹ��������Լλ��900�����·����С��г�Ԥ���й�����δ��������е����ֲɹ��������������200��֣�������������Ҫ���ڹ�������������̸�С�ɽ��ˮ��������Ҫ�پ���2���µĴ��̣����߱䶯��������Ӱ�콫Զ�������棬��ˣ������й�ע��

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����