今年前几个月菜粕继续蛰伏概率较大 |

|

2019-02-26 09:28:00 水产养殖网 出处:和讯网

我要评论 |

|

|

金期投资赵克山

目前国内粕类需求低迷,而供应较为充裕,随着中美贸易谈判的顺利进行,达成一致的概率增大。后期,我国大豆进口将转向正常,DDGS进口也有望重启,进一步挤占菜粕消费空间。在今年前几个月,菜粕期货继续蛰伏概率较大。

A、菜粕供应持续增加

我国菜籽产量恢复。由于种植效益下降以及农村劳动力缺乏,我国油菜播种面积连年下降。但近两年来,非转基因小机榨菜油受到市场青睐,国产菜油小机榨兴起,国产菜籽需求量加大、价格上涨,农民种植收益增加。加之菜籽主产省份鼓励油菜种植,我国油菜播种面积有所恢复。

去冬以来,主产区油菜发育较早,长势较好,近期降水较多,随着气温回升,油菜很快进入抽薹开花期。据调查,一类苗和二类苗占比在90%以上,为2019年菜籽增产打下了良好基础。

图为中国菜籽供需平衡情况(单位:千吨)

菜籽进口量和港口库存量偏高。当前,进口菜籽卸港正常,港口进口菜籽库存上升。据监测,截至2月15日,我国沿海地区菜籽库存60.15万吨,周环比增加10.3万吨,增幅20.66%,较上年同期的54.8万吨增加9.76%。其中,我国进口菜籽主要加工地华南地区(两广、福建)菜籽库存增加至38.65万吨,周环比增加13.84%,较去年同期的38万吨增加1.71%。

2018年全年我国菜籽进口量470.3万吨,比2017年的446.65万吨增加23.65万吨,增幅为5.29%。目前预计2019年我国菜籽进口量将在500万吨以上,比2018年增加30万吨左右。根据跟踪的船期统计,2019年2月菜籽到港量将在30.6万吨,3月将在30万吨,和去年同期基本持平。

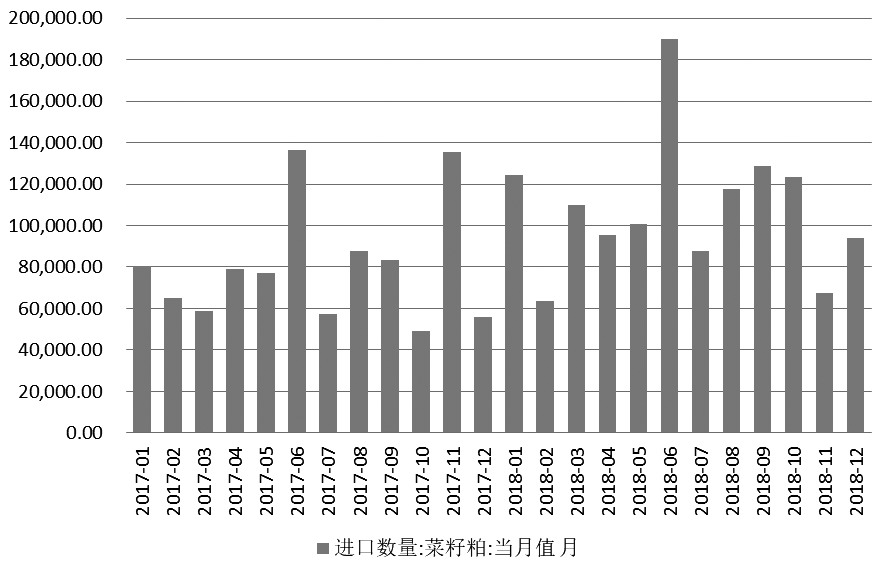

菜粕进口有望增加。去年由于中美贸易摩擦升级,中国从美国进口大豆数量急剧下降,因市场担心粕类供应,于是加大了菜粕进口量。海关数据显示,2018年全年我国进口菜粕130.4万吨,较2017年的95万吨增加35.4万吨,增幅为27.15%。

2018年年底,为进一步降低对豆粕的依赖,减小中美贸易摩擦对粕类供应的冲击,我国政府采取措施积极扩大菜粕进口来源。一方面放开印度、哈萨克斯坦的菜粕进口,增加菜粕的进口来源国;另一方面大幅下调菜粕的进口关税,从2019年1月1日起,将菜粕进口关税从5%下调至0。

油厂开工率提高,菜粕供应增加。春节期间,大多数油厂放假,加之节前下游备货量增加,使得沿海地区油厂菜粕库存急剧下降。元宵节后,油厂全面复产,加工利润处于2018年下半年以来最高点,理论利润在250元/吨以上,这刺激油厂加大了开工力度。据监测,截至2月22日当周,全国纳入调查的101家油厂菜籽压榨量增加至8.017万吨,周环比增加6.117万吨,增幅达321.9%。压榨开工率为16%,大幅高于前周的5.19%。据预计,未来两周压榨量将继续提高,将在9万吨以上。

菜籽压榨量增加,菜粕产出量自然上升,但由于节后饲料厂集中补库,油厂菜粕库存增加并不显著。据监测,截至2月22日当周,华南地区(两广、福建)油厂菜粕库存增加至1.77万吨,较前周的1.7万吨小增0.07万吨,增幅为4.12%。

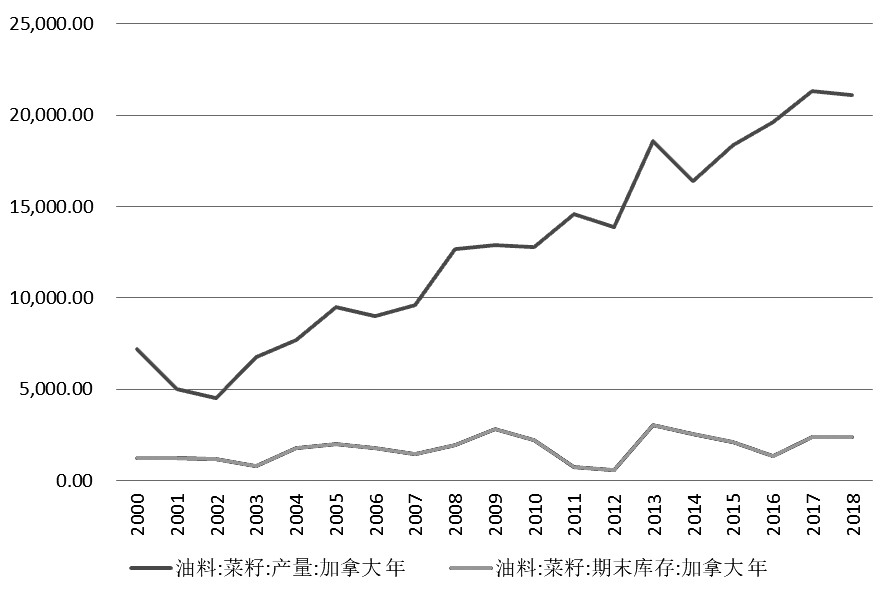

加拿大菜籽供应较为充裕。虽然我国从加拿大进口菜籽、菜粕存在较大的不确定性,但加拿大作为我国最重要的菜籽、菜粕、菜油进口来源国,还应该给予格外关注。目前来看,由于去年加拿大菜籽丰收,而该国国内需求不旺,加拿大油菜籽库存高企。

据加拿大统计局报告称,2018/2019年度的加拿大菜籽产量最终数据为2034.3万吨,比2018年9月的数据调低65.6万吨,比2017/2018年度的最终产量数据低了近100万吨,但仍处于历史较高水平。据加拿大谷物委员会(CGC)发布的数据显示,加拿大的菜籽出口以及国内需求均低于去年同期水平。截至1月底,本年度迄今的加拿大平均周度出口量大约为20万吨。在2018/2019年度的前23周,加拿大累计出口菜籽441万吨,比去年同期减少40万吨。截至1月,加拿大的国内菜籽用量为406万吨,比2017/2018年度同期低了7万吨。

2月中旬,加拿大统计局发布的库存报告显示,截至2018年12月31日,加拿大的菜籽库存达到创纪录的1455万吨。加拿大的主要油籽库存达到创纪录的1890万吨,主要因为菜籽库存大幅提高,超过了大豆以及亚麻籽库存的下降幅度。

B、菜粕消费不容乐观

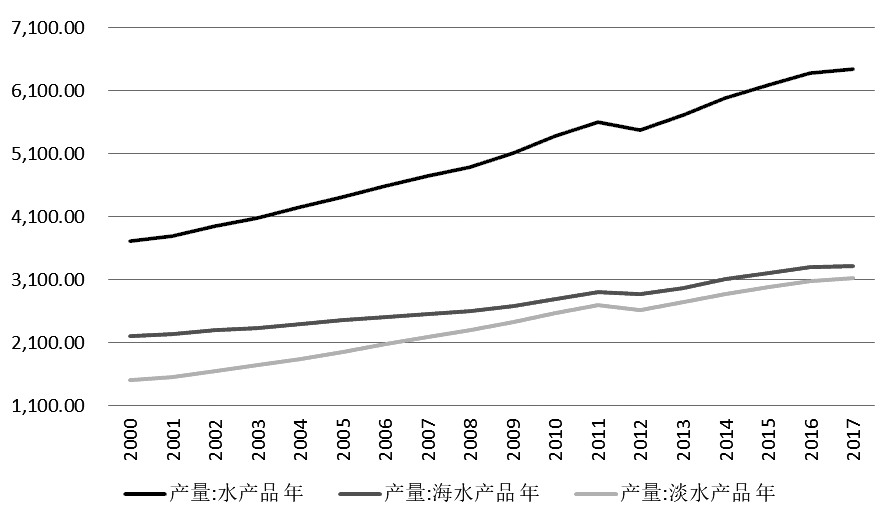

图为我国历年来水产品产量(单位:万吨)

2018年,由于中美贸易摩擦升级,年中中国对美豆加征25%的关税,使得从美国进口的大豆数量急剧减少,大豆进口总量下降。为满足蛋白饲料需求,市场加大了对菜粕的需求量。据监测,2018年沿海油厂菜粕累计成交92.86万吨,比2017年增加28.45%,而且这种趋势延续到2019年,据监测,截至2月22日,沿海油厂菜粕累计成交量为11.4万吨,比2018年同期的8.99万吨增加26.81%。不过,后期这种趋势将难以延续。一方面非洲猪瘟继续肆虐,水产饲料需求不被看好,国内菜粕需求不容乐观。另一方面,菜粕和豆粕、DDGS相比性价比偏低,不利于其需求。

水产养殖恢复较慢,非洲猪瘟仍在蔓延。菜粕主要用于水产饲料生产,水产养殖业的发展对菜粕需求至关重要。在2017年我国水产养殖达到高峰后,随着各地环保检查力度的加大,去年以来,养殖规模略有下降。据监测,2018年1-11月,全国水产品产量5375.55万吨,同比减少1.01%。

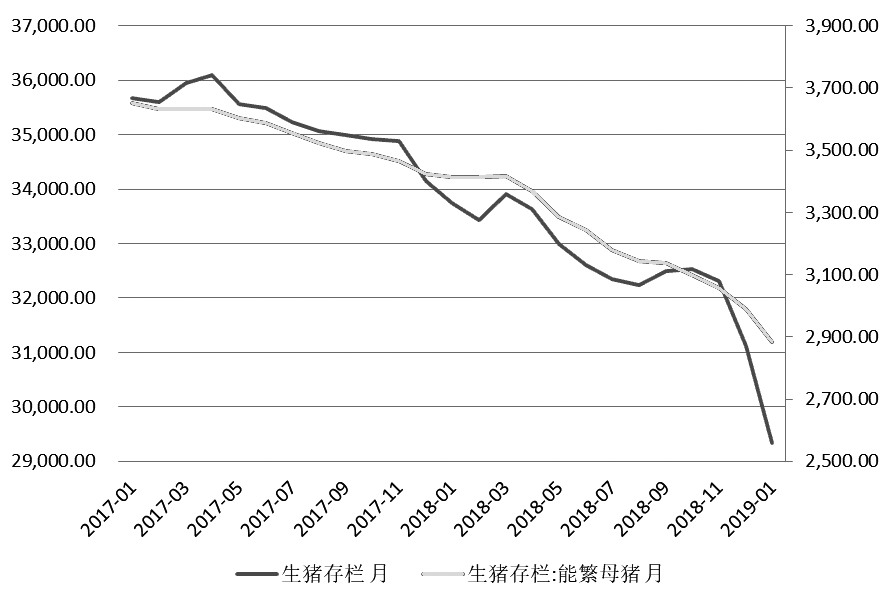

图为国内生猪和能繁母猪存栏量(单位:万头)

此外,去年8月以来,国内出现了非洲猪瘟疫情,虽然各地严密防控,但疫情依旧蔓延,对于养殖户的补栏信心甚至猪肉消费都有不利影响,导致包括菜粕在内的蛋白饲料不断减少。据农业部最新数据显示,2019年1月国内生猪存栏量比2018年12月减少5.7%,比去年同期减少12.62%。能繁母猪比2018年12月减少3.56%,比去年同期减少14.75%。能繁母猪存栏量占比较低,不利于存栏量的快速恢复。

相关粕类价格偏低,拖累粕价格。目前中美贸易谈判正在进行,采取措施减少中美贸易不平衡是主要议题之一,中方表示愿意更多进口美国农产品(000061),除大豆外,玉米以及DDGS是重要进口对象。2016年,我国对美国DDGS进行双反调查, 导致我国从美国进口的DDGS数量大幅下降。随着谈判的深入,市场预期进口美国DDGS可能重启,而DDGS蛋白较低,价格也较低,在饲料生产中对菜粕替代量较大,其进口正常化将对菜粕价格带来较大冲击。

图为珠三角地区豆粕和菜粕价差走势(单位:元/吨)

此外,当前豆粕和菜粕的价差处于历史相对低位,现货价差仅在450元/吨左右,期货主力合约在400元/吨左右,菜粕性价比较低,将影响菜粕在饲料生产中的添加比例。

C、大豆价格难以走强

同为蛋白饲料,豆粕和菜粕在需求上有着极强的替代性,2018年,由于豆粕供应的不确定性导致菜粕需求量上升、价格一度走高,但这种情况在2019年将难以重演。当前,中美贸易谈判进展顺利,达成一致的概率增大。近期中美双方谈判代表分别在北京和华盛顿展开积极磋商,取得了实质性的进展。在去年12月以来,中储粮和中粮集团为落实两国元首会晤精神,已经进口了800万吨左右的美国大豆。而一旦协议达成,中国从美国进口的农产品将恢复性增加,大豆则首当其冲。

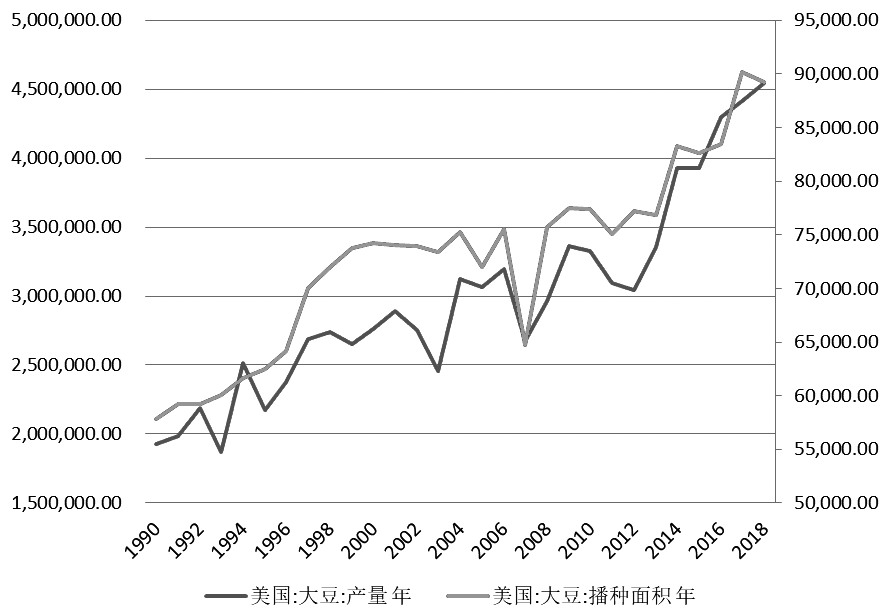

图为历年来美国大豆播种面积和产量(单位:千英亩、千蒲式耳)

同时,在当前国际大豆供应极为充裕的情况下,大豆价格不会因中国恢复进口美豆而出现明显上涨。2月,美国农业部将美国2018年大豆单产、总产悉数调低,但仍为历史较高水平,对于CBOT大豆价格提振作用极为有限。据美国2月农产品月度供需报告,2018年美国大豆单产为49.3蒲式耳/英亩(持平于去年12月预估),收割面积为8950万英亩(持平于去年12月预估),产量预估为44.12亿蒲式耳(去年12月预估为44.11亿蒲式耳),年末库存预估为4.38亿蒲式耳(持平于去年12月预估)。

实际上,由于美豆出口状况较差,美豆年度末库存可能会有所调高。据美国农业部大豆出口检验报告, 截至2019年1月17日当周,美国大豆出口检验量为111.07万吨,低于上年同期的142.2万吨。本作物年度迄今,美国大豆出口检验量累计为1950.8万吨,比上年度同期的3227.58万吨下降39.56%。

另外,据美国农业部上周四在年度展望论坛上发布的数据显示,2019年美国大豆播种面积预计为8500万英亩,比上年的8920万英亩减少4.7%,同时低于业内之前平均预期的8610万英亩。但即便如此,仍为美国历史上大豆第三高的播种面积,仅次于2017、2018年的水平。

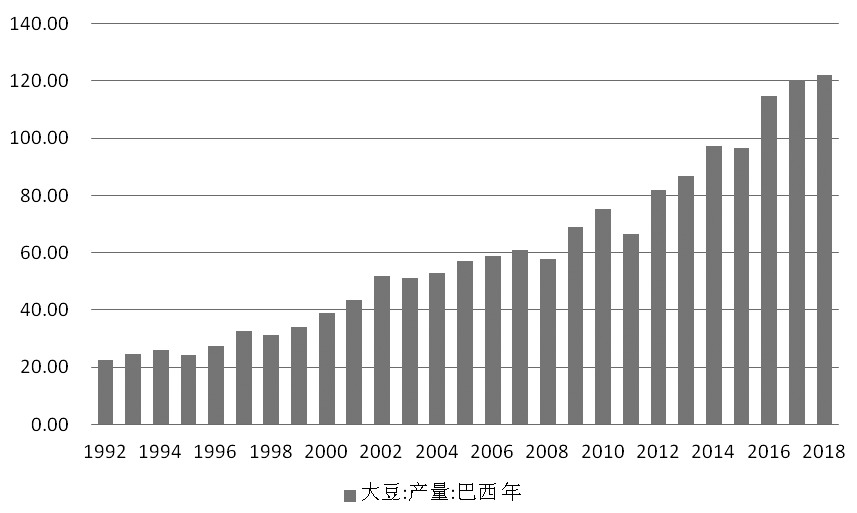

南美作为另外一个世界大豆主产区,今年大豆丰收概率较大。虽然由于部分产区在去年12月、今年1月出现干旱,导致部分地区小幅减产,但由于播种面积增加,巴西大豆产量仍将处于历史偏高水平。而且,由于种植较早,收获进度较快,将很快形成新增供应,从而挤占美豆出口市场。据巴西农业咨询机构Safras公司最新发布的报告,预测今年巴西大豆产量为1.15402亿吨,较1月预测的1.15718亿吨仅下调31.6万吨或者0.3%。作为对比,巴西国家商品供应公司CONAB在2月农作物报告中预测2018/2019年度巴西大豆产量为1.153亿吨,比早先预测值低350万吨。Safras报告称,过去几周里巴西几乎所有农业区的天气出现改善,因此前期造成大豆作物缺墒的干旱天气的影响也在消退,大豆产量免于进一步受损。另据巴西咨询机构AgRural报告称,截至2月中旬,巴西2018/2019年度大豆收割率提高至36%,上一年度同期仅为17%,5年均值为19%。

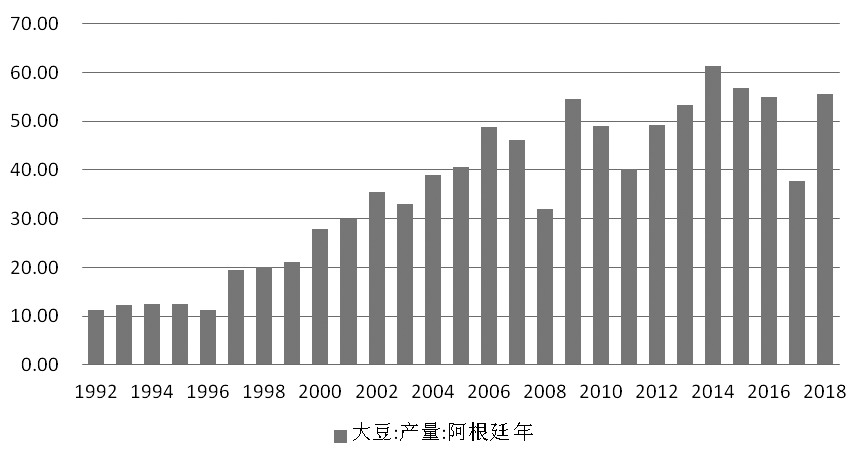

另外,今年阿根廷大豆产量将从去年大幅下滑局面中迅速恢复,据阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至2月13日当周,阿根廷大豆状况良好。交易所维持阿根廷2018/2019年度大豆产量预测值不变,为5300万吨,比上年度提高51%。

美国、南美大豆产量均为历史偏高水平,使得国际大豆供应极为充裕,在中国大豆进口下降,世界经济复苏较难、需求下降的情况下,国内大豆价格走高难度很大。

综上所述,随着中美贸易谈判继续进行,美豆进口正常化概率加大,国内包括菜粕在内的粕类供应较为充裕。从需求上看,非洲猪瘟继续肆虐,水产养殖规模下降,给菜粕需求带来阴影。短期内无明显利多,菜粕维持低位振荡概率较大。除非今年美豆新作播种后出现严重不利天气,届时也许会带来一波上涨行情。

(作者单位:金期投资)

图为沿海油厂菜籽库存(单位:万吨)

图为2017年以来我国菜粕月度进口量(单位:吨)

图为加拿大菜籽历年产量和期末库存(单位:千吨)

图为巴西大豆历年产量(单位:千吨)

图为阿根廷大豆历年产量(单位:千吨)

|

|

|

|

|

|

资讯分类 资讯分类 |

|

|

|

|

|

|

相关资讯:

相关资讯:

资讯连接

资讯连接