�������ȶ����г���ν��ˣ� |

|

2019-04-02 15:23:00����ˮ����ֳ������������ũ��Ʒ�ڻ���

��Ҫ���� |

|

|

һ�� �۸�Ӱ�����ط���

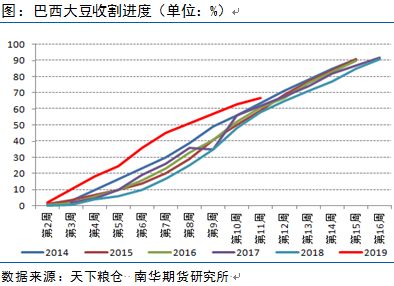

1�������������ָ���������һ��������������������˳������1-2�·ݰ������־ֲ��ɺ����г����н��Գ���������������������ı����£��������۸�Ӱ�����ȼ�����Ŀǰ���������ո���ȸ�������ͬ�ڣ���AgRural�ƣ�����3��28�գ��������ո���Ѿ����67%���ң����֮������ƽ������Ϊ65%���������Ű������ֵ���ӭ���������꣬������һЩ���������ﵥ������������˹�ݡ��������ݼ�ʥ�������������ڵ��ݵĴ�ƽ�����������ӣ����AgRural�ϵ�����2018/19�������1.129�ڶ֣�2�·�1.125����

����͢���棬�ھ�������Ȱ���͢�����ؼ�����2018/19��Ȱ���͢���ָֻ�������������͢���ò���������ƣ�2018/19��Ȱ���͢�������ﵽ5400��֣�������¹��サ����Ԥ��2018/19��Ȱ���͢����Ϊ5200��֣�����ŵ˹����˹���サ����Ԥ�Ʋ���Ϊ5300��֡��Ա���������ȥ��ͬ������������37.6%-42.8%��ֵ�ù�ע���ǣ���Ȼ����Ȱ�������Ԥ��ͬ��ȥ���½�3.35%�����ǶԱȽ����������������Ծ��ڵڶ�λ���Լ���͢�ָ�����������ˮƽ������3�·�USDA���豨����ʾ�����¼�����Ԥ���ٴ��¸ߣ�����������ȫ�������Ϊ���ɣ��Դ۸��γ�ѹ�ơ�

2���������������½�������ũҵ��������ʾ����ֹ3��22�գ�2018/19���������ھ�����Ϊ2838.4��֣���2017/18��ͬ�ڵ�4012.1��ּ���1173.6��֣������ﵽ29.25%������Ҫԭ����������ó��Ħ��Ӱ�졪���ҹ������������������½�����ֹ3��21�գ�2018/19��������Ի��������������Ѿ�װ������δװ������������Ϊ1122.2��֣���ȥ��ͬ�ڵ�2853.7��ּ���60.7%����ǰ����̸�����ҹ���ŵ��������2000��֣����Ǵ�ʵ�ʽ��������������ҹ��������һ�����������Ҫ�����ҹ���������ά��28%�ĸ߹�˰�£��������ڳɱ�ά�ָ�λ�����Ҷ����Ȱ����������У������������������и�����Ϊ����2019��1-2�·ݶԻ���������76%��ȥ��ͬ��Ϊ61.2%�����⽫������ռ�Ӻ���ڵ��������г��ݶ����������ص��ע����ó�״��̽�������4�·��������ó��Э�飬��ô�ҹ����ָ��������Ľ��ڣ����ֻ����������ѹ������������в��ܴ��Э�飬��ô������������ǰ����Ϊ���ۣ��������߿���ѹ���£�Ԥ�������۸�������ɫ��

3��չ����̳������Ӱ�첩�ġ�����ũҵ����2�·����չ����̳����������ʾ��Ԥ��2019/20��ȴ���ֲ���Ϊ8500��ӢĶ��ͬ��2018/19��ȼ���4.71%������Ԥ����8614.4��ӢĶ��������ֲ���Ϊ9200��ӢĶ������3.3%������Ԥ����9151.2��ӢĶ��С��4700��ӢĶ������1.7%������Ԥ����4719.6��ӢĶ����Ϊ�Աȣ�IEG VantageԤ������2019�����ֲ�����Ϊ8549.4��ӢĶ��2�·�Ԥ��8604.4����Allendale Inc��ȵ�����ʾ��2019������ũ��Ԥ�ƽ���ֲ8,426.3��ӢĶ��Farm FuturesԤ�ƴ����Ϊ8590��ӢĶ��ͬ�ȼ���3.7%������ũҵ����ϯ����ѧ��Ԥ��2019/20��ȴ�ƽ���۸�880����/�ѣ�����365����/�ѣ�С��520����/�ѡ����Կ�������Ԥ�ڴ���ֲ����½���ǰ���£�Ԥ������ƽ���۸��Խӽ��������ˮƽ860����/�ѡ�

����չ����̳������ʵ�ʲ�������Աȣ���λ����ӢĶ��

������Դ��USDA �ϻ��ڻ��о���

�ӽ�6��չ����̳Ԥ����ʵ�ʲ�������Ա�������������������ߵ������Ȳ�����20��ӢĶ��Ȼ�������������������쳣�����ʹ����ִ����ƫ�롣���ڱ���ͻ�ѩ�ڻ������ڲ���˹���ݡ����ɻ��ݺ��������ݷ�����ˮ��������������֣�NWS����δ�������ɴ����Լ��ϱ�������ݣ�������ں�֧�����ܻ��������ĺ�ˮ���������Һ�������������ֳƣ����ɻ��ݼ��ڲ���˹���ݵĺ��Կ��ܻ��ڸ���Χ�ڳ�����5�£�����3����Ѯ�������ֵ����ܵ���ը����������Ӱ�죬�������³���ƫ�ͣ�Ԥ������������������ʹ�������ײ��ֹ��������Ƴ������������á����ں��Ե��������ײ��ֹ������裬����г�Ԥ��������ֲ��������ڴ�ǰԤ�ڣ������������������������������Ҫ������ͨ������£�����ũ����ÿ��4�³�������ֲ���ף�Ȼ��4����Ѯ��ֲ����������Ų��ֹ�����½��������������ʵ����ֲ�������8500��ӢĶ����ô�������߿��ѹ���£��������ڼ��ٴ��γ����ա�

����ҲҪ��ע�������Ժ��ڲ��ֹ�����չ��Ӱ�죬δ��3��������Ԥ��������ʾ������������������������ά����33%-60%���䣬����������������ʱ������������������ʱ��Ϊ4����Ѯ��5�³��������صĺ��������Լ�ǿ���������ı����£�Ԥ���������ֹ�����չ�ڼ����������Ŀ�������ߣ��������ڼ�����������۸�

4����ֲ�����������Ԥ�ڡ�3��30���賿����ũҵ����������ֲ���棬������ʾ2019����������ֲ�������8461.7��ӢĶ����ȥ��ʵ�����8919.6��ӢĶ����457.9��ӢĶ�����������2�·�չ����̳��8500��ӢĶ�Լ��г�ƽ��Ԥ�ڵ�8619.1��ӢĶ������9279.2��ӢĶ�����������г�ƽ��Ԥ�ڵ�9118.4��ӢĶ�������ȥ��ʵ�������8912.9��ӢĶ��

������ֲ����������ݣ���λ������ӢĶ��

������Դ��USDA �ϻ��ڻ��о���

����ֵ��ע����ǣ��ֽ������¼�ũ������δ��ʼ���֣�����ֲ�����������3�·�ǰ������ɣ����������������ֲ����س��ֺ�ˮ��Ŀǰ�����ֺ����ڳ����������Լ�ǿ��������Ӱ��������ֲ����ô�¼���ʵ����ֲ������д���ȶ�����ں�ˮ��ȥ���ʵ����ֲ����ٶ����ӣ���˶������ص�ת���ע������ˮ�����Լ����ֵ������仯�����

5�����ȿ�洴��ʷͬ���¸ߡ�2018/19������������ٴ��¸���45.44�����Լ�������óĦ��Ӱ�죬�����Ի����ڳ��������»�������ȫ������������ݲ�������ͬ�ڣ���ʹUSDA�±��Լ�12��ĩ���ȿ�����ݾ�ά�ָ�λ����3��ĩ���ȿ�汨����Ҳ�����⣬��ֹ3��1�մ��27.16����ʽ�����г�Ԥ��26.83����ʽ����Ԥ������20.95-27.97���ѣ���ȥ��ͬ�ڵ�21.09����ʽ���������86.05����ʽ���������г�Ԥ�ڵ�83.36����ʽ����

��Ȼ���α������ݻ��������г�Ԥ�ڣ�������ʷ���������������������������ȳ¶����۴��ڼ����Ե�λ�������������겻ͬ���ǣ����¶��������ԣ������Ӧ�ص��ע����ó��ϵ���ݱ䣬�������˫����4�·ݴ��ó��Э�����ҹ��ָ��������Ľ��ڣ���ô�����߿��õ����ֻ��⣬��ʱ�����������ڼۣ�����в��ܴ��ó��Э����Ԥ�������Ӵ�Ŀ��ѹ����ʱ���������������������ճ�����ǰ���£����ڼ۲�������̫������

���� ���ɼ۸�Ӱ�����ط���

1������ó��̸�л����ƽ�������ó��Ħ����2018��3�·ݿ�ʼ�����Ѿ�����һ��֮�ã���ȻĿǰ��δ��ɾ����ó��Э����������2018��11��30������������G20�����˫����ɹ�ʶ����ó�״�������������ϵ��������2018��12��14�գ������������й�2000����Ԫ��Ʒ������˰ʱ�����Ϊ2019��3��2���賿0ʱ1�֣����������������ŵ�ó��ϵ��ʱ�õ�һ˿��Ϣ����ǰ�ҹ����������Ĺ�˰��ά����28%����˺��ڹ�ע���ص����ҹ��Ƿ�ȡ��������������25%�Ĺ�˰���ߣ����4�·�����˫�����ó��Э�飬����ȡ�����������ĸ߶��˰���ߣ���ʱ�ҹ����ָ��������Ľ��ڣ��Թ��ڶ��ɼ۸������������ա����Ƕ��������������߿��ѹ���������⽫����۸��ڽ��ڳɱ���֧���£�Ԥ�ƶ����µ��ռ����ޡ����4�·����������в��ܴ��ó��Э������ô�ڶ����Ȱ����¶��������У��Լ����ڷ�����������Ӱ�춹�������ڹ������ɺ�����ƣ���ı����£�Ԥ�ƶ��ɼ۸�������ɫ��

2�����������ܴ������������½�����2018��8�·ݷ����������鱬����������ֹ3��21��ȫ������28��ʡ�ݷ���������113�𣩺�Ұ����3�𣩷����������飬Ŀǰ����û�з����������������ʡ��Ϊ�½������ء����ϡ���ۡ����š�̨��ʡ���������������ۼ���ɱ����91.6��ͷ����Ϊ�Աȣ�Intl Fcstone����Ϊ����ֹ�����е����ӣ��й��Ѿ���ɱ������1000��ͷ����

3��15��ũҵũ�岿������ҽ�ֹ���������ʾ��2019��2�·�ȫ���������������¼���5.4%����ȥ��ͬ�ڼ���16.6%���ܷ�ĸ�����������¼���5.0%����ȥ��ͬ�ڼ���19.1%�����⣬����������Ӱ�죬�ҹ��ڼ���62%�ĸ߶��˰���Դ��������������⣬����3��7�յ����������ҹ���������23846�֣�ͬ����������90%����Ϊ��2017��4�·�����������������������������Ĵ���½��Լ���������������⣬���¶������������Ϊƣ����Ԥ�ƶ��������������½�4.7%-6.8%�����ն��ɼ۸��ҴӶ���˹������������������·�������һ�����������������ů���������������������ͷ�ΧԽ��ʱ�Զ�������һ��������

ֵ��ע����ǣ�Ŀǰ�����г�ĸ����̭�����������ֲ�������̭ĸ����������������������½���Ŀǰ�ֲ������ܷ�ĸ�������½�40%-50%���г�����������ȱ���ƶ����ֵ��������۸��ů��Ŀǰ�г��ձ���Ϊ���������п��ܻ���ǰ��4-5�·ݣ�Ԥ����һ�������ڽ���ǰ�������Ӷ��̼���С����ֳ�����������ԣ���ʱ�����������������������ӣ����Ƿ����������ڷ��ͣ�������ֳ��������Ӱ�첹�������������Լ����������������ڽϳ���Ԥ�ƶ����ȶԶ��ɼ۸������������ޡ�

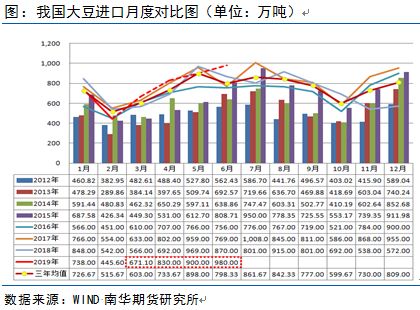

3������Ԥ�����ӣ�������Ϊ���ɡ��ݺ���������ʾ��2019��2�·��ҹ�������Ϊ446��֣���1�·ݵ�738��ּ���40%��������ͬ��542��ּ���17%��2019��1-2�·ݴ�������Ϊ1184��֣���ȥ��ͬ�ڼ���14.8%����Ҫԭ��һ��2�·��ʷ괺�ڼ��ڣ��������ڷ����������鵼�������������������ѣ��Ӷ������˴���������

��ֹ3��22�յ��ܣ������غ���Ҫ�����ͳ����ڴ��ܿ����372.04��֣���ȥ��ͬ��425.59��ּ���12.58%������Cofeed����ͳ�ƣ�2019��3�·�Ԥ������Ϊ671.1��֣�4-6�·�Ԥ��ֵ�ֱ�Ϊ830��֡�900��֡�980��֡��Ա���������������ȴ���������ȥ��ͬ�ڣ��������������ѵı����£���������Խ�Ϊ���ɡ�

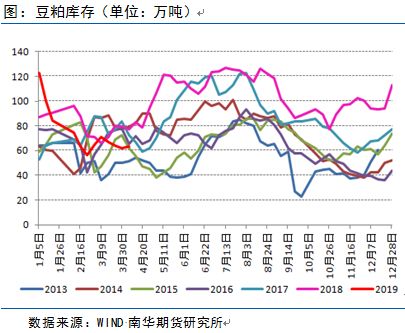

4���������ѣ��������ӡ��ܷ�����������Ӱ�죬2018���ļ��ȶ��ɿ��ѹ�����ԣ���ת��2019��1�·ݶ��ɿ��ﵽ120������ң�������7��ͬ�ڸ�λ���������Ŵ��ڼ��ڡ������Ϳ⡢�Լ������������ص����ͳ��������½���ͣ��������3�·ݿ�ʼ���˼۲���խ��300Ԫ/�����ң������������ߣ���ʹ�����ֻ��ɽ��������ӣ����ȥ����ٶȼӿ죬��ֹ3��29�յ��ܣ������غ���Ҫ�����ͳ������ܿ����63.22��֣���ȥ��ͬ��79.01��ּ���19.98%��

Ŀǰ�����������ͳ�ǰ�ڸ߿��ѹ�����⣬���ͳ�½���ָ���������������δ�������������ӣ����ڴ�ѹե��������ߣ����ӷ��������������ڷ��ͣ���3��25�����������������������飬Ԥ�ƶ����ȶ����������������ش���ɫ�����ɿ������������������ʱ�Լ۸��γ�ѹ�ơ�����Լ����ʦ���ա������㣩

|

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ���� ��Ѷ���� |

|

|

|

|

|

|

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����