��һ��ҵ����������������ǹ���Ͷ�������������� |

|

2019-06-14 10:18:00����ˮ����ֳ������������UCN���ʺ�����Ѷ

��Ҫ���� |

|  |

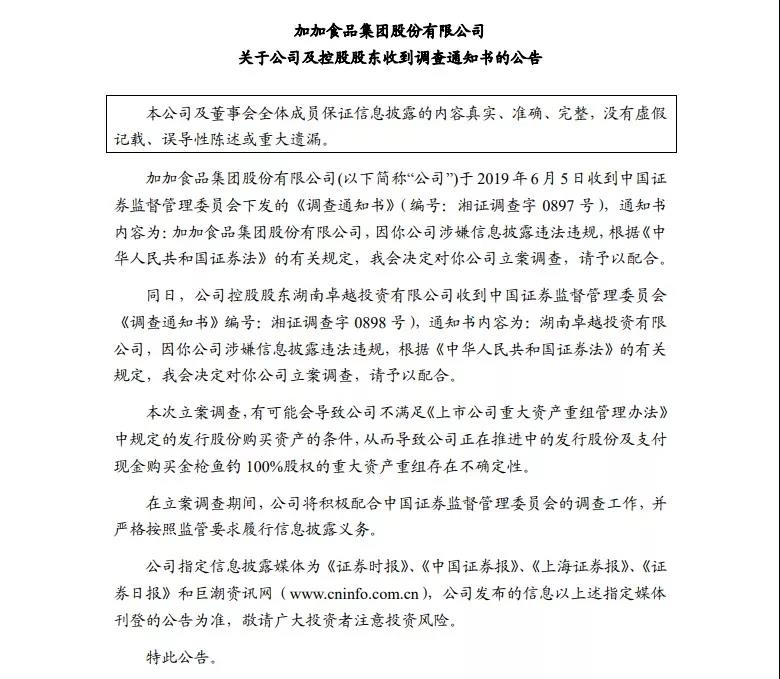

�Ӽ�ʳƷ�չ���ǹ���������Ϣ��¶Υ��Υ�棬��֤����������顣

�ģ���·��

���꣬ˮ����ҵ���ʱ��г���ج�IJ��ϣ����Ǵ����챦����ӵ���һ���Ⱦ�������鱨ҵ������֤����������飻���ǡ���ˮ��ֳ��һ�ɡ����ˮֳΥ����֤ȯ�����չ��ձ��Ա���ȫ�����̣������ֽ�ͣ��6��6�ռӼ�ʳƷ����������Ϣ��¶Υ��Υ�棬�����չ���ǹ����ļƻ��п�����ա�

ȥ�����·ݣ��Ӽ�ʳƷ���Źɷ�����˾�������棬������47.1��Ԫ�չ�����Զ����ҵ��ǹ�������˾100%��Ȩ��

��ǹ�����վ��ʾ����˾ӵ���й����ij����½�ǹ�����������ӣ�2017�겶�̴������ﵽ31�ң����д���������OPRT����ǹ���ҵ�ٽ���֯���İ��������߱�Զ�����ʸ��������

��ǹ������̵Ľ�ǹ��˳������ձ��Ķ�����أ�ƽ�����۴ﵽ4.89��Ԫ/�֣�������ͬ�����й�˾��ǹ��ÿ�����۵���ֻ��2��Ԫ���ҡ�2017�꣬��ǹ���Ӫҵ����Ϊ7.59��Ԫ��������ﵽ3.44��Ԫ��Ҳ����˵���侻���ʸߴ�45.32%��

�Ӽ�ʳƷ����Ϊ���й����͵�һ�ɡ���ȥ��Ӫ��17.89��Ԫ�����������й�˾�ɶ��ľ�����ԼΪ1.15��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����ԼΪ1��Ԫ����ֹ6��10�գ��Ӽ�ʳƷ����ֵ43.3��Ԫ��

����ƾ�ý�����ۣ��Ӽ�ʳƷ�Է��й�Ʊ���������չ���ǹ�����ս�Ա����������δ������š�

����ʷ�Ͽ�����ǹ���һֱ��Ѱ�����еĻ��ᡣ2014�꣬��ǹ����������IPO��δ����������2016�����Ƕ�����ҵʧ�ܡ��ù�˾�Գ��������������˶��ʮ�ŴεĹ�Ȩת�ã�ÿת��һ�Σ���ǹ����Ĺ�ֵ����һ�

���ܽ�ǹ������ͳƣ���Ȩת�ü۸�����࣬��Ҫϵ���ӹ�ģ��������ǹ�㲶�����������۵����ӣ�ʹ�þ�����ˮƽ������������˵��ȴ������ijЩ�ƾ�ý���ŷ��� |

|

|

| Ͷ�����䣺tougao@shuichan.cc |

|

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����