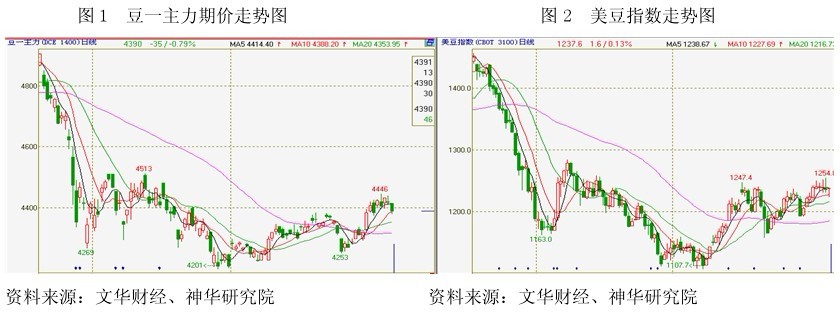

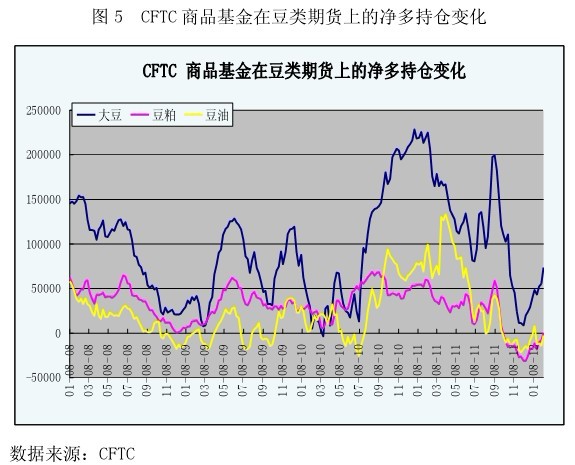

|

|

�������ܹ�������֬�����г�������ֳ����,�ܳ��г�Ԥ������ũҵ�����潫�ͷ�����,�����ʽ��볡�ƶ��۸��߸�,�����ű���Ĺ���������ƽ�����浼�²��ֻ�����ӿ����ѹ�г����䡣����Ŀǰ������ȱ����������̼���Ԥ�ƶ����г�����֮�ƻŻ���

������Χ��ۻ���תů�����г��ṩ����֧�֡��������������ڹ����ľ���������ʾ���������û�����ʼ��ǿ�����г������������÷Ż�����������ɢ��ͬʱ�������������������ʳ����չ��۸�̨��ʱ�մ��ȴ�ʩ������£�ũ��Ʒ�۸�����������

��������ũҵ��2012��2��9�չ����������¶ȱ��棬Ԥ������2011/12��ȴ�ת���Ϊ2.75���ѣ������г�Ԥ���2.69���Ѿ�ֵ�������±����ƽ��Ԥ������2011/12�������ת���Ϊ8.01���ѣ������г�Ԥ���7.97���Ѿ�ֵ��USDA1�±�������Ϊ8.46���ѡ�����ͬʱ��������������Ԥ�ڣ��ر��ǰ���͢�����ײ������������½���Ӱ�쵽ȫ������Ĺ����֣�������Ʒ���γ����ã�������ǰ�ڵ��Ƿ��������������ڴ˴α��湫����Ӧ��Ϊƽ����������˵���ԡ�

��������Χ�����������ij���������������,������ģ���Ͽ�����Ȼ�����������������ڽ��괺������,���������������ϲ������ĺ����Ի�֮��ȥ,�������ģ����ʾ2-4 �·������ϲ���������������,�����������ıȼ��Բ����ڴ������������,��ǰ���ƶ����г��ϵ�������������Ӱ�����г�������,�ܴ�Ӱ�����������������������ǵ����ơ�

�����ݺ�������������ʾ��1�·��ҹ����ڴ�461��֣���12�µ�542��ּ���15%,��Ҫ��ѹե���ڴ��ڼ����ڼ�����˽��ڡ�ͬʱ����Ϊ�ں���������ͣ�2�·ݴ��ڻ�ά��ƣ̬��3�·�������ů���ݹ���������Ϣ����Ԥ�����ҹ�2�½��ڴ��»���370��֣�3�´���������400��֡�����ǰ���ڸۿڴ��ά��680������ҵĸ�λ������Ԥ�����½����г���������ޡ�������ҵ���ϴ���ǰ�½�Լ30��֣�ƫ������ҵ�����ֻ��۸�����֧�š�

�������ܶ�����֬���������ϵ���������Ҫ�ۿڴ����۸��������3750-3850Ԫ/�֣������غ��ͳ����ɱ��۴�Լ��3000-3100Ԫ/�֣��غ��ļ�����ԼΪ8850-9150Ԫ/�֣��ۿ�����ͱ��ۼ�����7650-7900Ԫ/�֣������ļ����ͳ����۸���9800-10100Ԫ/��ˮƽ����Ȼ�����ͳ��Ѿ�������ѯ�����࣬���ɽ�ϡ�١�

��������ũҵ�������̨����ʱΪ�г����������ṩָ����������IJ��㣬ũ��Ʒ���ƿ���������ƽ�ȡ�������Ŀǰ��֬�����г�DZ������������Ϊ���ԣ��ڼ������ѵ������������ԡ�����ά����˼ά������ƫ�ཻ�ס�

�������ߣ����о�Ժ��Ѧ����

|

|

��Ѷ����

��Ѷ����

�����Ѷ��

�����Ѷ��

��Ѷ����

��Ѷ����